Aktien

Entwicklungen in 2021 ca.

S&P 500 (USA) +5,9%

Nasdaq (Technologie) +1,6%

DAX +9,7%

MSCI Emerging Markets +4,1%

In den ersten 3 Monaten des Jahres konnten sich die breiten Aktienmärkte weiter positiv entwickeln. Viele Indizes befinden sich auf neuen Allzeithochs.

Value Titel hatten dabei den stärksten Rückenwind.

Bei Technologietiteln gab es im März teils starke Korrekturen. Diese waren nach den Höhenflügen auch überfällig.

Auch die Aktienmärkte der Schwellenländer haben im März korrigiert.

Anleihen / Zinsen

Am Zinsmarkt gab es einen kleinen Schock. Ende Februar gab es nur noch sehr wenige Käufer für langlaufende Staatsanleihen, was die Kurse stark hat fallen lassen. Fallende Kurse bei Staatsanleihen bedeutet steigende Zinsen.

10-jährige US-Staatsanleihen sind plötzlich von unter 1% auf aktuell ca. 1,70% gestiegen.

Dieser abrupte Zinsanstieg hat zu Verunsicherung geführt und die Aktienmärkte, besonders Wachstumsaktien, korrigieren lassen.

Konjunktur / Geldpolitik

Steigende Zinsen können bedrohlich für Aktien werden.

Die US-Notenbank FED hat wieder einmal klar Stellung bezogen und betont, dass sie Anleihenaufkäufe auch in der Zukunft weiterführen wird und wenn nötig auch noch weiter ausweiten kann. Auch Zinserhöhungen aufgrund steigender Inflation hat die FED bis 2023 so gut wie ausgeschlossen.

Die FED hält die steigenden Zinsen für ein gesundes Zeichen, dass die Verfassung der Wirtschaft sich stabilisiert.

Ein kurzzeitiges Überschießen des Inflationsziels von 2% durch Wiederöffnung der Wirtschaft nach Corona und einem gewissen Nachholeffekt wird man in Kauf nehmen.

Dies hat die Aktienmärkte zunächst wieder beruhigt. Zusammen mit weiter massiven Stimuluspaketen der US-Regierung.

Nach dem gerade verabschiedeten $1,9 Billionen USD „American Rescue Plan“ bei dem jeder US-Bürger $1.400 USD ausgezahlt bekommt, stellt die Joe Biden Administration gerade ein weiteres massives Infrastrukturhilfspaket von weiteren bis zu 4 Billionen USD zusammen.

In diesem langfristig ausgerichteten Plan sollen vor allen Dingen Infrastruktur, erneuerbare Energien, Elektromobilität, etc. gefördert werden.

Dagegen hängt man in Deutschland und Europa mal wieder hinterher.

Nicht nur was die Impfquoten angeht, sondern auch was wirtschaftliche Unterstützung und geschlossenes Handeln angeht.

Das Bundesverfassungsgericht (BVerfG) untersagte Bundespräsident Frank-Walter Steinmeier die Ausfertigung des Gesetzes zu weiteren EU Corona Aufbauhilfen, nachdem eine Gruppe von Euroskeptikern zusätzlich zu einer Verfassungsbeschwerde gegen das Gesetz noch einen Eilantrag eingereicht hatte.

Das BVerfG hat angekündigt, zunächst zu prüfen, ob dem Antrag auf einstweilige Verfügung (sprich: Stopp des Next Generation EU-Fonds bis zur endgültigen Prüfung seiner Verfassungsmäßigkeit) stattgegeben wird.

Inflation

US Inflationsrate Februar 2021: 1,70%

Inflation Eurozone Februar 2021: 0,90%

Viele treibt die Sorge um höhere Inflation um.

Nach einem Wiedereröffnen der Wirtschaft ist mit starken Nachholeffekten zu rechnen und dies wird höchstwahrscheinlich zu Preissteigerungen sowie ggf. Lieferengpässen führen.

Es ist also ein wahrscheinliches Szenario, dass wir temporär 3 oder gar 4% Inflation sehen.

Das ist von der FED auch so gewünscht und mittel bis längerfristig sieht die FED keine Gefahr von dauerhaft höherer Inflation oder gar einer Hyperinflation.

Lieferkettenengpässe sind im Kapitalismus immer temporär. Bei Lieferengpässen steigen die Preise der nachgefragten Güter. Höhere Preise bedeutet: der Markt wird attraktiver und mehr Mitbewerber treten in den Markt ein. Dies erhöht das Angebot und der Preis reguliert sich dadurch automatisch wieder.

Auch könnte es sein, dass ein großer Teil des gedruckten Geldes in Anlagegüter geflossen ist und weiter fließt und die Preise von Immobilien, Aktien, Kryptowährungen, etc. einfach auf höheren Niveaus verbleiben und weiter anziehen. Dies muss aber nicht zwangsläufig zu einer Preisinflation von Verbrauchsgütern führen.

Das Potential zu sozialen Spannungen in der Zukunft hat diese Konzentration von Reichtum allemal.

Der heute stärkere globale Wettbewerb und Preiskampf macht Preiserhöhungen viel unwahrscheinlicher. Es ist auch denkbar, dass Unternehmen temporär auf einen Teil ihrer Marge verzichten, um Kunden nicht zu verlieren.

Dennoch ist Bargeld bei einem moderaten Szenario von 2-3% Inflation die denkbar schlechteste Anlage.

Währungen

Der Zinsanstieg der US-Staatsanleihen hat dem US Dollar zu einer sehr starken Entwicklung in den letzten 3 Monaten verholfen. Der USD notiert zuletzt bei 1,1743€.

Rohstoffe

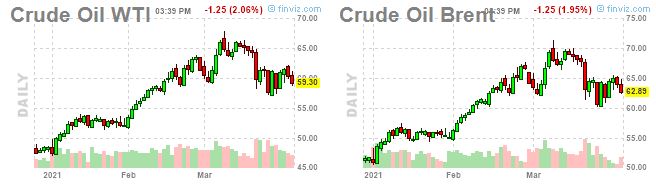

Nach einem starken Anstieg des Ölpreises auf einen Höchstkurs von 70 USD (Crude Oil Brent) Anfang März, hat der Preis seitdem wieder etwas nachgegeben.

Ähnlich sieht es bei anderen Industriemetallen wie Kupfer aus.

Hier drückt wohl die Tatsache auf die Preise, dass die Wirtschaft sich doch nicht so schnell wie erwartet öffnen kann und viele Länder länger als erwartet im Lockdown verharren.

Gold / Silber

Der Gold und Silberpreis sind im vergangenen Quartal deutlich gefallen.

Fazit

Erst diese Woche habe ich die berechtigte Frage von einem meiner Kunden erhalten:

„Wie kann das sein, dass die Wirtschaft am Boden ist und die Märkte ein Hoch nach dem anderen feiern. Es muss doch bald ein Einbruch kommen oder?“

Es scheint aktuell an den Kapitalmärkten eine etwas verkehrte Welt zu sein.

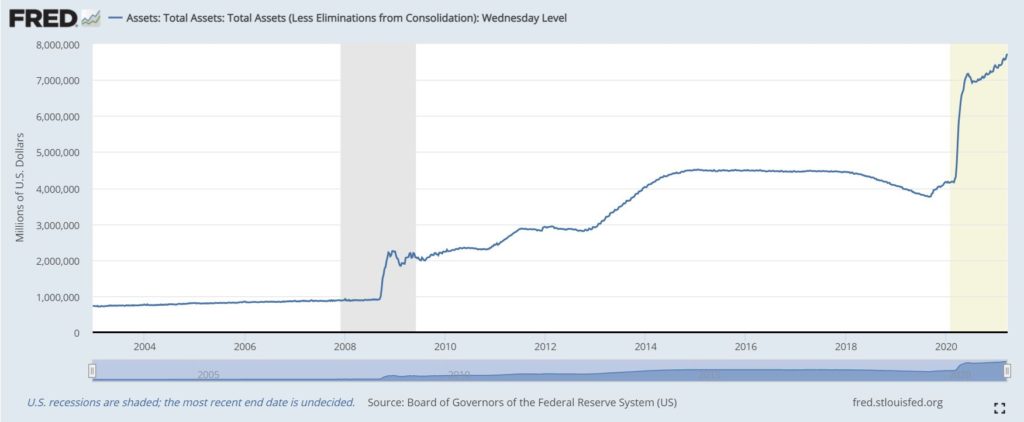

Dabei gilt es die Macht der Notenbanken sowie die massiven Gelder die ins Finanzsystem gepumpt wurden nicht zu unterschätzen.

Es gibt eine sehr bekannte Börsenregel die lautet: „Don‘t fight the FED“ was so viel heißt wie, stelle dich niemals gegen die Notenbank.

Ungefähr 25% des in den USA in Umlauf befindlichen Geldes wurde im Jahr 2020 geschaffen, Global sind es mit ca. 30% sogar noch mehr.

Dieses gigantische Ausmaß gab es noch nie und die Finanzhilfen der Finanzkrise 2008/2009 sehen dagegen sehr bescheiden aus.

Diese unvorstellbaren Summen gepaart mit Inflationsängsten führen dazu, dass die Preise von Anlagegütern wie Immobilien und Aktien steigen.

Die Zinsentwicklung bei Anleihen gilt es genau zu beobachten, auch die Äußerungen der Notenbank.

Die Nervosität der Märkte im März hat gezeigt, dass die Märkte ein Zurückführen von Stimulusaktivitäten fürchten. Aktuell scheint es jedoch noch zu früh als dass die Aktienmärkte von höheren Anleihenzinsen abgewürgt werden. Das große Geld der Staaten und Notenbanken fließt immer noch zu stark. Und dies wohl auch noch bis 2022 und 2023.

Alle können es kaum erwarten nach dem Lockdown wieder in Restaurants zu gehen, zu reisen, einzukaufen, etc.

Für 2021 wird für die 2. Jahreshälfte immer noch eine signifikante Erholung der Wirtschaft erwartet und starke Nachholeffekte. Diese werden die Unternehmensgewinne sehr positiv aussehen lassen was für weiter grüne Börsenampeln für dieses Jahr und wahrscheinlich auch noch für 2022 spricht.

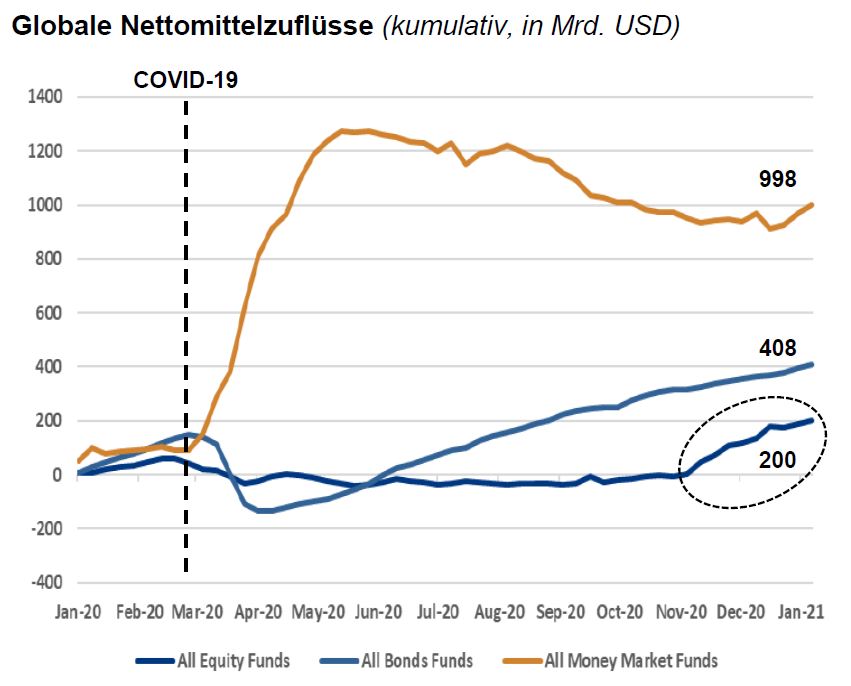

Auch die großen Geldflüsse in Fonds zeigen positive Zeichen für Aktien.

Zu Beginn der Pandemie sind große Gelder in Geldmarktfonds geflossen und es befindet sich immer noch sehr viel Geld an der Seitenlinie.

Wenn die Lockdownmaßnahmen irgendwann aufgehoben werden und sich die Lage normalisiert, sind weitere Zuflüsse in Aktienfonds wahrscheinlich.

Als Handlungsempfehlung macht es Sinn aktuelle Positionen zu halten und in Schwächephasen nachzukaufen.

Bleiben Sie weiter gesund und es grüßt Sie herzlich

Ihr Bijan Kholghi