Aktien

Entwicklungen seit Jahresbeginn:

S&P 500 (USA) +6,60% (in USD)

Nasdaq (Technologie) +19,44% (in USD)

DAX +11,67%

MSCI Emerging Markets +2,91% (in USD)

Aktien konnten sich im ersten Quartal positiv entwickeln. Die zurücklaufende Inflation sowie robuste Wirtschafts- und Arbeitsmarktdaten haben zu dieser Entwicklung beigetragen.

Die extremen Zinsanhebungen der Notenbanken in den letzten 12 Monaten zeigen nun erste Risse im Finanzsystem. Im März ist eine Bankenkrise sichtbar geworden und die Notenbanken mussten eingreifen, um eine größere Panik zu vermeiden.

Banken haben gerade ein doppeltes Problem. Einerseits sind die als sicher geglaubten eigenen Anlagen in Anleihen mit ca. 20-25% Prozent im Kursverlust. Andererseits ziehen Kunden vor allen Dingen in den USA Gelder von den niedrig verzinsten Konten (0,50% Zins) der Banken ab, und investieren dieses direkt in Geldmarktfonds und Staats-Schatzbriefen die aktuell ca. 4,5% Verzinsung bieten. Dieser Trend dürfte sich auch in Europa weiter verstärken, da wir hier noch mehr Zinsanhebungen vor uns haben. (EZB-Leitzins aktuell 3,50%)

Banken werden gezwungen sein die Einlagenzinsen zu erhöhen, was auf die Gewinnmargen drückt. Es wird von einer deutlich restriktiveren Kreditvergabe sowie einer Erhöhung der Kreditzinsen für die Wirtschaft ausgegangen.

Das sollte bremsend auf wirtschaftliche Aktivitäten wirken.

Aufgrund dieser Turbulenzen im Bankensektor preist der Kapitalmarkt aktuell in den USA bereits Zinssenkungen ab September ein, um die Wirtschaft zu stützen. Das steht entgegen den Aussagen der FED, die als Basisszenario weiterhin mindestens ein Halten des aktuellen Niveaus bis zum Jahresende sieht.

Rückblick:

- US-Notenbank erhöht Leitzins um 2 weitere 0,25% Schritte auf 5,00%

- Europäische Zentralbank erhöht Leitzins auf 3,50%

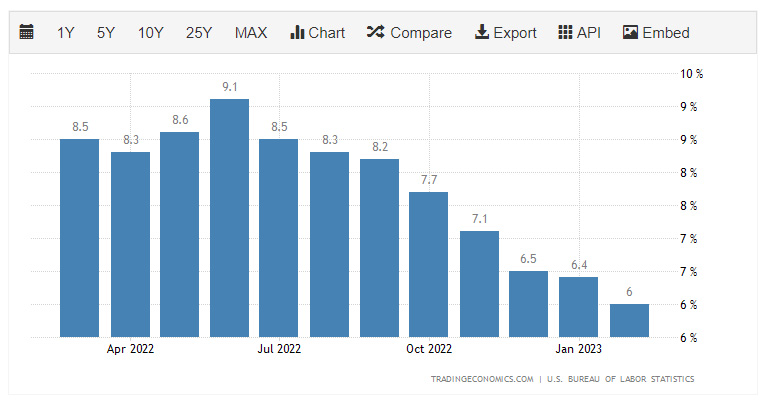

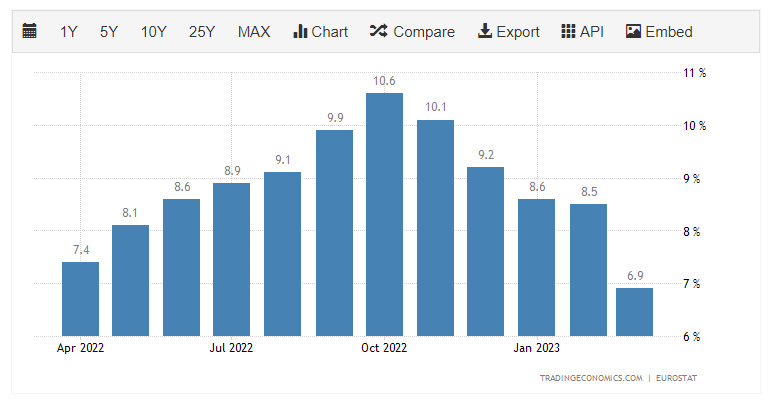

- US-Inflation sinkt auf 6%, in Europa auf 6,90%

- Bankenpleiten von Silicon Valley Bank & Silvergate erfordern Intervention der US-Notenbank

- Credit Suiss wird unter Staatsgarantien von UBS übernommen

- Gerüchte über Deutsche Bank „Risiken“

- US-Arbeitsmarkt weiterhin robust

- Russland & China einigen sich auf Handel in chinesischem Yuan, Bedrohung für US-Dollar Dominanz

- starke Konsumentensignale aus China

- Keine Deeskalation im Krieg

Ausblick:

- Unternehmensgewinne im ersten Quartal scheinen sich robust zu halten.

- positiver Rückenwind für Aktien könnte sich im 2. Quartal fortsetzen

- die 2. Jahreshälfte könnte dann durch mögliche Rezession schwächer ausfallen

- hängt von schwere einer möglichen Rezession ab

- Druck auf die Immobilienmärkte belastet weiter

Anleihen / Zinsen

Nachdem die Zinsen bis Anfang März weiter gestiegen sind, hat es durch die Bankenkrise einen starken Rückgang gegeben.

Aktuell betragen die Zinsen für 2-jährige US-Staatsanleihen ca. 4,03% und 10-jährige ca. 3,47%.

Inflation / Geldpolitik

Die US-Inflation konnte im ersten Quartal weiter sinken auf 6% im Februar.

Die Inflation in Europa konnte sich im März auf 6,90% reduzieren.

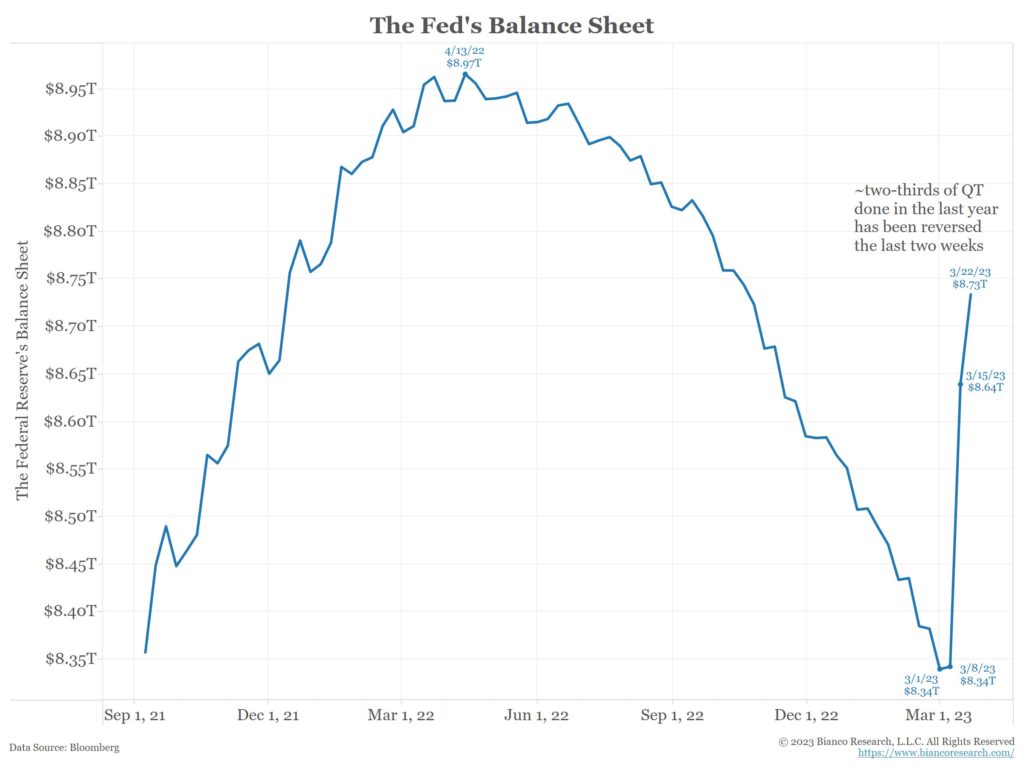

Schaut man sich die US-Notenbankbilanz in der nächsten Grafik an, wird deutlich, dass durch die Bankauffangmaßnahmen Mitte März wieder massiv Liquidität ins Finanzsystem gegeben wurde. Die Reduktion der Schuldenbilanz, die durch die straffe Geldpolitik der FED seit April 2022 erreicht wurde, wurde damit zur Hälfte wieder ausgelöscht.

Der Kapitalmarkt hofft damit auf ein vollständiges Umschwenken der Notenbank, was auch die Stärke an den Aktienmärkten erklärt.

Experten erklären jedoch, dass es sich bei der Bankenrettungsmaßnahme um eine „schlaue, bilanztechnische Maßnahme“ handelt, die nicht wirklich in der Realwirtschaft ankommt und damit keine stimulierende Wirkung hat.

Die Wahrscheinlichkeit von weiteren Zinsanhebungen ist durch die jüngsten Entwicklungen stark gesunken und eher unwahrscheinlich.

Die entscheidende Frage ist, wann die Notenbank erste Zinssenkungen durchführt, um die Wirtschaft zu stützen.

Die Notenbank betonte bei ihrer letzten Sitzung ab jetzt datenabhängig „auf Sicht“ zu fahren.

Sollte sich die Bankenkrise beruhigen und die Inflation weiter auf höherem Niveau verbleiben, werden die Markterwartungen von Zinssenkungen in 2023 wohl eher enttäuscht.

Dann wird die US-Notenbank den Zins sicher länger auf dem aktuell hohen Niveau von 5% belassen oder sogar leicht erhöhen.

Sollte die Bankenkrise weiter anhalten und sich die Inflationszahlen weiter reduzieren, bestehen gute Chancen von ersten Zinssenkungen bereits in diesem Jahr.

Konjunktur

Aktuell zeigen sich Konjunkturindikatoren robust.

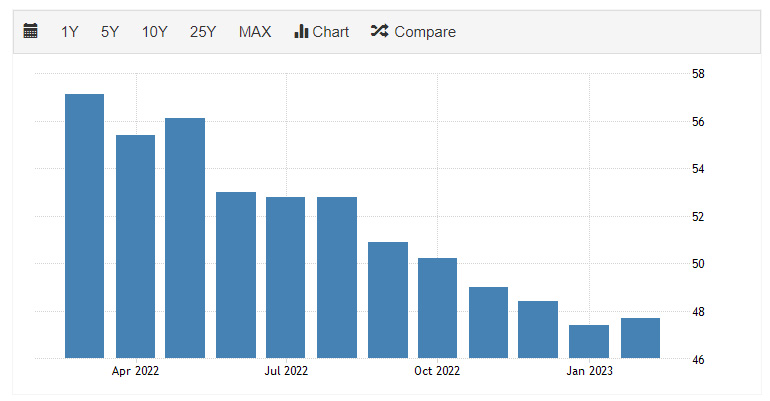

- US-Einkaufsmanager Index (PMI) verbleibt im Februar auf niedrigem Niveau von 47,7 nach 47,4 im Januar. (unter 50 = Kontraktion)

- US-Konsumentenvertrauen weiterhin robust bei 62 im März nach 67 im Februar.

- US-Arbeitslosenquote erhöht sich im Februar nur minimal auf 3,60% von 3,40% im Januar.

- IFO-Index die deutsche Wirtschaft zeigt sich sehr robust. Der IFO-Index konnte im März auf 93,3 nach 91,1 im Februar zulegen.

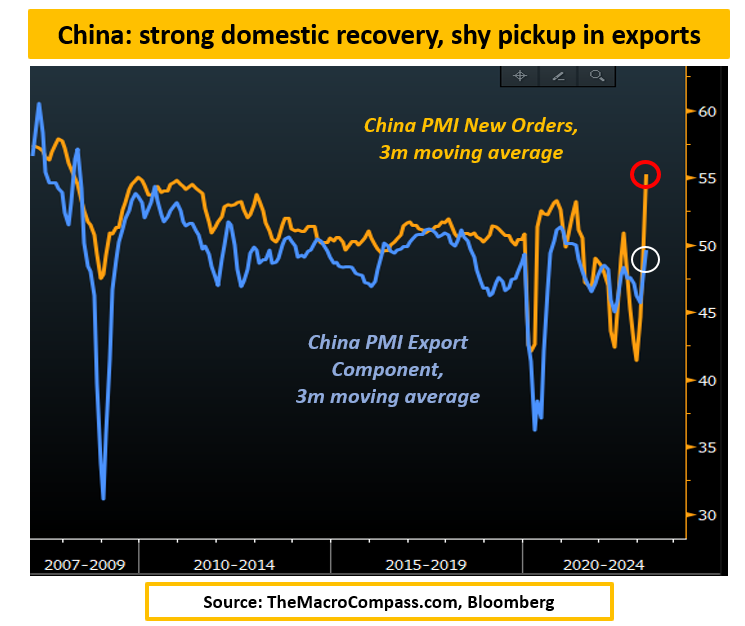

- China mit starkem Binnenkonsum

Obige Grafik zeigt einen schwach anziehenden Export (blau), jedoch eine starke Binnennachfrage (orange) Chinas.

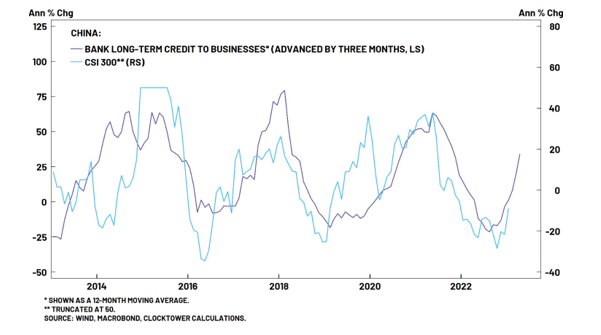

Einem Anstieg der Kreditvergabe an Unternehmen (violett) folgte in der Regel auch ein Anstieg der Aktienkurse (hellblau).

Gold / Silber

Gold und Silber konnten im ersten Quartal zulegen. Besonders nach Ausbruch der Bankenkrise haben Anleger die Edelmetalle verstärkt gekauft.

Entwicklung seit Jahresbeginn in USD:

Gold: +7,96%

Silber: +0,60%

Rohstoffe

Der Ölpreis hat sich nach einer Abwärtsbewegung bis Mitte März wieder auf das Niveau des Jahresbeginns erholt und notiert aktuell bei 75,50 US-Dollar.

Währungen

US-Dollar

Der US-Dollar notiert nach einer schwankungsreichen Entwicklung etwas niedriger als zu Beginn des Jahres.

Der US Dollar Index (Korb aus: 57,6% EUR, 13,6% JPY, 11,9% GBP, 9,1% CAD, 4,2% SEK, 3,6% CHF) liegt aktuell bei 102,59.

Ein voraussichtliches Ende der Zinsanhebungen, verursacht durch die Bankenkrise, hat den US-Doller in der zweiten Märzhälfte deutlich geschwächt.

EUR

Der Euro konnte weiter etwas Boden gut machen und notiert aktuell bei 1,08 USD.

Kryptowährungen / Blockchain Technologie / Web3

Entwicklungen seit Jahresbeginn:

Bitcoin (BTC): +71,38%

Ethereum (ETH): +51,96%

Kryptowährungen allen voran Bitcoin konnten sich im ersten Quartal sehr stark erholen.

Bitcoin scheint von Investoren vermehrt, ähnlich wie Gold, als bankenunabhängige Krisenabsicherung verwendet zu werden.

Auch wurden Gelder von US-Dollar Stablecoins in Bitcoin umgeschichtet, da insbesondere der Anbieter Circle (USDC) ca. 8% seiner US Dollar Rücklagen bei der Silicon Valley Bank gelagert hatte.

Die in Abwicklung befindliche US-Bank Silvergate war überwiegend für Crypto Unternehmen als Verbindungsstück zwischen traditionellem Finanzsystem und dem neuen digitalen dezentralisierten Finanzsystem genutzt worden.

Aufgrund der diversen Unternehmenspleiten von zentralisierten Kryptobörsen im letzten Jahr, klagen US-Aufsichtsbehörden gegen alle großen Player (Coinbase, Binance, Kraken, etc.) der Industrie und verschärfen damit den regulatorischen Druck. Auch gibt es politische Stimmen, die den Unternehmen den Zugang zum traditionellen Finanzsystem erschweren möchten.

Im laufenden Jahr könnte dies weiter zu starken Schwankungen führen. Langfristig sollten klarere regulatorische Grundlagen positiv zu bewerten sein.

Ausblick

Eine Einschätzung des Jahresverlaufs bleibt weiterhin äußerst schwierig. Dem kurzfristigen positiven Momentum steht weiterhin eine drohende Rezession im Spätsommer / Herbst entgegen.

Wie schwer eine mögliche Rezession ausfällt, wird sich wahrscheinlich bis zum Herbst zeigen und die weitere Marktentwicklung wird sehr stark davon abhängen. Genauso wie vom weiteren Verlauf der Inflation.

Ich bleibe bei meiner Handlungsempfehlung bestehende Positionen zu halten und die weitere Entwicklung abzuwarten. Denn es bleibt dabei, dass nach der Normalisierung der Inflation sehr positive Jahre (2024/2025) für Risikoassets (Aktien, Technologie- & Innovation, Kryptowährungen, etc.) folgen dürften.

Es grüßt Sie herzlich

Ihr Bijan Kholghi