Aktien

Entwicklungen in 2021:

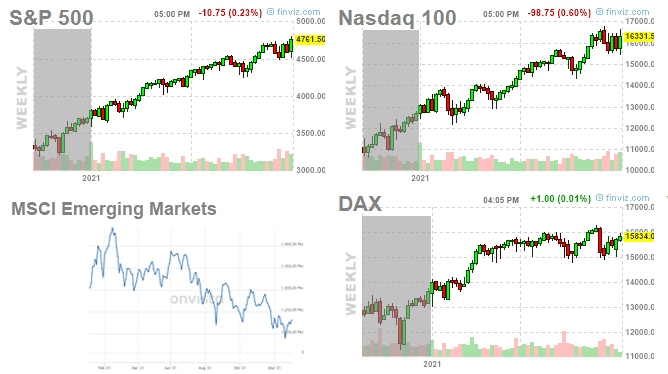

S&P 500 (USA) +26,89% (in USD)

Nasdaq (Technologie) +26,62% (in USD)

DAX +15,78%

MSCI Emerging Markets – 4,58% (in USD)

Hinter uns liegt ein sehr positives Börsenjahr.

Die Unsicherheiten im letzten Quartal 2021 wegen der neuen Omikron Variante, sowie der Ankündigung der US-Notenbank (FED) ihre Geldpolitik schneller zu straffen, hat der Markt bereits verdaut.

Omikron scheint nicht so bedrohlich zu sein wie zunächst vermutet und die Äußerungen von FED Chef Powell nach der letzten Notenbanksitzung wurden vom Markt positiv interpretiert.

So liegen alle großen Indizes zum Jahresende nahe ihrer Allzeithochs.

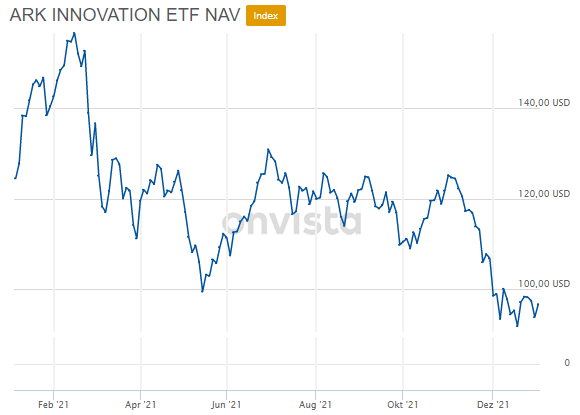

In China und bei kleineren Wachstumsunternehmen sieht das Bild deutlich anders aus.

China hat dieses Jahr wohl regulatorisch überreagiert und damit das Wirtschaftswachstum stark gebremst. Auch die Turbulenzen am chinesischen Immobilienmarkt (Evergrand) haben für zusätzliche Unsicherheit gesorgt.

Bei kleinen bis mittelgroßen Technologie- / Wachstumsunternehmen gab es ebenfalls einen starken Abverkauf seit Februar. Viele Werte in diesem Segment haben ca. 50-70% Kurseinbrüche von ihren Hochs eingebüßt.

Ein Zeichen der Risikoreduzierung von Großinvestoren. Man hat hier, in Erwartung der strafferen Geldpolitik, Risikotiteln verkauft und in die großen Standardwerte umgeschichtet.

Da sich die großen Technologietitel hervorragend gehalten haben, ist diese Entwicklung nicht in den Indizes sichtbar.

Der Chart des ARK Innovation ETF, der auf junge Wachstumsunternehmen setzt, zeigt die Entwicklung sehr anschaulich. Leider ist dieser nur in den USA zu erwerben.

Die potenziellen Risiken bzw. Unsicherheitsfaktoren für die Märkte sind zahlreich z.B.:

- Omikron hat durch weitere Lockdowns sowie krankheitsbedingte Ausfälle einen längeren Einfluss auf die wirtschaftlichen Aktivitäten, Produktion und Lieferketten (besonders in China)

- Weitere Virusmutationen möglich

- Handelskonflikt China/USA

- Geopolitischer Konflikt Russland/Ukraine

- Hohe Verschuldung chinesischer Immobilienunternehmen

- Weiterhin hohe Inflation zwingt Notenbanken zu stärkeren Zinserhöhungen, womit das Risiko steigt, dass die wirtschaftliche Erholung abgewürgt wird.

Aktuell scheint der Markt viele dieser Szenarien als eher unwahrscheinlich einzustufen. Das kann sich jederzeit ändern, sodass wir uns auch in 2022 auf eine höhere Volatilität einstellen müssen.

Auf der anderen Seite sind Aktien auch für 2022 weiterhin fundamental unterstützt, insbesondere durch folgende Aspekte:

- starke Unternehmensgewinne (vor allen Dingen in den USA)

- trotz Zinserhöhungen weiterhin real (nach Inflation) Niedrigzinsniveau

- Entspannung der Lieferkettenengpässe

- Nachholeffekte durch Normalisierung der Wirtschaft und des gesellschaftlichen Lebens

(Omikron könnte Katalysator für größere Herdenimmunität sein)

- anstehende Präsidentschaftswahlen in China im Oktober 2022 könnten Xi Jinping mildere Töne bzgl. Regulierung anschlagen lassen bzw. weitere Konjunkturunterstützungen beschließen

Anleihen / Zinsen

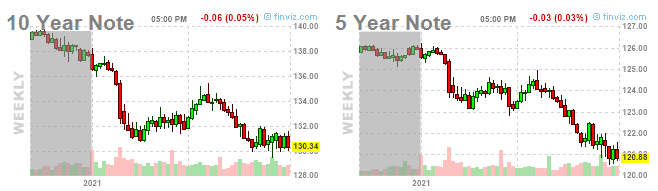

Die Kurse von Anleihen haben sich im Jahresverlauf negativ entwickelt, das bedeutet die Rendite von Anleihen sind gestiegen.

Die straffere Geldpolitik wurde insbesondere nach dem Hochschnellen der Inflationszahlen in der ersten Jahreshälfte antizipiert.

Es ist klar, dass die Zinsen in 2022 von der US-Notenbank angehoben werden. Somit bleibt das kommende Jahr ein sehr schwieriges Umfeld für festverzinsliche Wertpapiere.

Inflation / Geldpolitik

Die US-Inflation betrug im November 6,8%, der höchste Wert seit 40 Jahren.

In Europa lag die Inflation bei 4,9%, der höchste Wert seit Einführung des Euro.

Diese drastischen Zahlen haben die US-Notenbank dazu bewegt, Ihre lockere Geldpolitik früher zurückzuführen als ursprünglich geplant. Ursprünglich wurde nur eine Zinserhöhung für 2022 erwartet. Das hat sich nun geändert und der aktuelle Konsens bei den FED Mitgliedern ist, dass es in 2022 drei Zinserhöhungen mit jeweils 0,25% geben wird.

Die europäische Zentralbank (EZB) ist zurückhaltender und lässt zunächst das Anleihen- Ankaufprogramm in 2022 auslaufen. Von einer Zinserhöhung wird noch nicht gesprochen.

Die britische Notenbank hat aggressiver reagiert und im Dezember bereits den Zinssatz von 0,10% auf 0,25% erhöht.

Die meisten Experten gehen davon aus, dass wir im ersten Quartal 2022 den Höchststand bei den Inflationszahlen erreichen und sich danach eine Entspannung einstellt.

Dann sollten sich Lieferkettenengpässe entzerren, was eine Reduzierung der Inflation zur Folge haben sollte.

Übereinstimmung gibt es mittlerweile ebenfalls darüber, dass die Inflation nicht ausschließlich temporär ist, und am Ende auf einem höheren Niveau verbleiben wird, als vor der Covid Krise. Wie die konkreten Zahlen aussehen, bleibt abzuwarten. Schätzungen für die USA liegen bei ca. 2,5-3% und für Europa bei ca. 1,5-2%.

Trotz der aktuell sehr hohen Inflationszahlen und der Kehrtwende der FED, war FED Chef Powell sehr bedacht bei seiner Kommunikation in der letzten Dezember-Pressekonferenz.

Es ist also weiterhin davon auszugehen, dass die FED auf dieses höhere mittelfristige Inflationsniveau mit einem insgesamt flacheren Zinsanhebungszyklus reagieren wird und damit die Realzinsen vergleichsweise niedrig bleiben sollten.

Konjunktur

Die Einschätzungen für das globale Wirtschaftswachstum für 2022 liegen zwischen 4,3 und 4,9% (4,3% Oxford Economics, 4,5 % Scope Ratings, 4,6% Fastmarkets, 4,7% Morgan Stanley, 4,9% IMF)

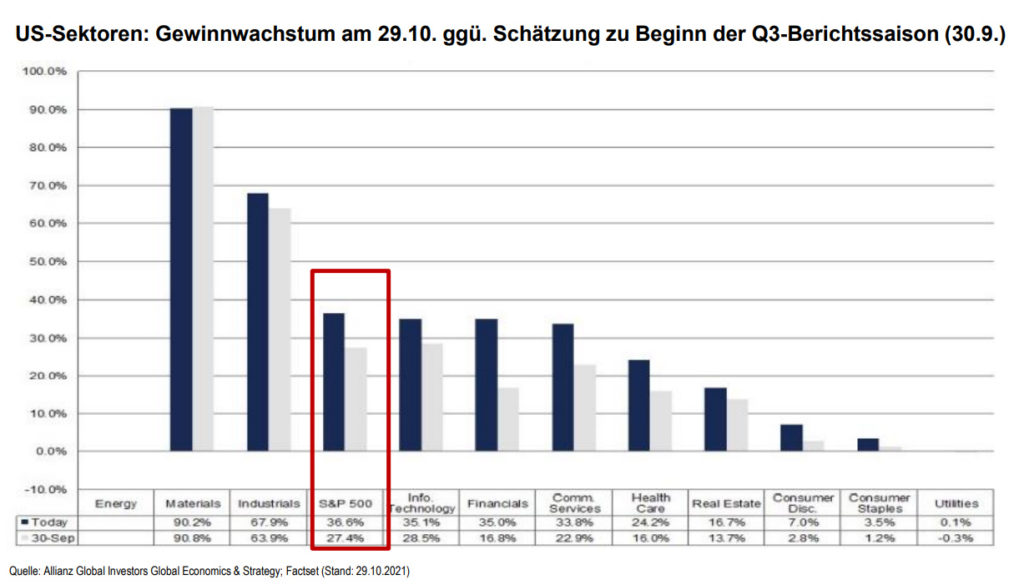

Vor allen Dingen die US-Konjunktur zeigt sich äußerst stark.

Eine hohe Konsumentennachfrage und eine Arbeitslosenquote, die mit 4,2% auf Vorkrisenniveau zurückgegangen ist, stimmen positiv.

Auch die Unternehmensgewinne sind stärker gestiegen als angenommen.

In der folgenden Grafik sind die Schätzungen der US-Unternehmensgewinne im 3. Quartal (helle Balken) mit den real erreichten Werten (dunkle Balken) verglichen. Es wird deutlich, dass die Wachstumserwartungen in vielen Bereichen übertroffen wurden.

Dieser Trend könnte sich auch in 2022 fortsetzen.

Für das Bruttoinlandsprodukt der USA wird mit 4% Steigerung in 2022 gerechnet, in Europa rechnet man sogar mit 4,6%.

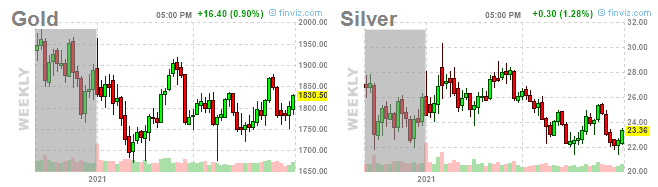

Gold / Silber

Entwicklungen in 2021 in USD:

Gold: -4,40%

Silber: -13,24%

Entwicklungen in 2021 in EUR:

Gold: +2,68%

Silber: -7,08%

Der Goldpreis hat zu Jahresbeginn, mit Ansteigen der Inflation, deutlich nachgegeben. Danach hat er sich unter großen Schwankungen seitwärts bewegt. Der Silberpreis tendiert schwächer.

Anziehende US-Anleihenzinsen sowie ein stärkerer US-Dollar könnten auch 2022 für ein schwieriges Umfeld für Gold und Silber sorgen.

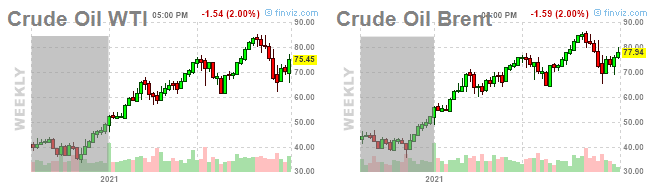

Rohstoffe

Entwicklung 2021:

Öl (WTI) in USD: +58,79%

Öl (WTI) in EUR: +51,22%

Der Ölpreis hat, nach einem starken Aufwärtstrend in 2021, im November mit ca. 85 USD seinen Höchstkurs erreicht.

Auch in 2022 sollte der Ölpreis durch die starke wirtschaftliche Nachfrage unterstützt sein.

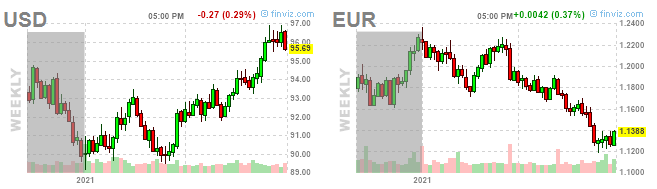

Währungen

EUR/USD 2021: -7,57%

Der Eurokurs gegenüber dem USD spiegelt die unterschiedlichen Haltungen der Notenbanken wider. Die nun straffere Notenbankpolitik der FED hat dem USD stärker notieren lassen. Der EUR dagegen hat wegen der zurückhaltenden Notenbankpolitik der EZB deutlich nachgegeben.

Dieser Trend könnte sich auch in 2022 fortsetzen. Abhängig bliebt dies von den realen Wirtschaftszahlen sowie dem Kurs der Notenbanken.

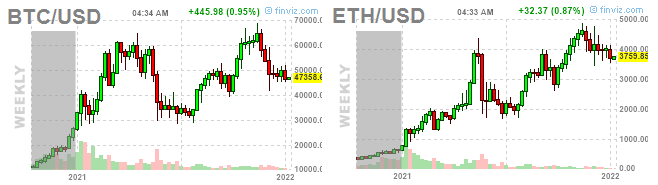

Kryptowährungen

BTC 2021 in USD: +59,96%

ETH 2021 in USD: +399,11%

Kryptowährungen bleibt die Anlageklasse mit den größten Schwankungen aber auch mit den höchsten Renditen. Und sie bieten einen Schutz vor Inflation.

Dies dürften die beiden Hauptgründe sein, warum Kryptowährungen im vergangenen Jahr von zahlreichen Institutionellen Investoren als ideale Portfoliobeimischung erkannt wurden.

In 2020 und 2021 hat sich die Zahl der Nutzer (Wallets) jeweils um 20 Millionen auf nun 80 Millionen erhöht. Das sind 50% Steigerung in nur 2 Jahren.

Die Marktkapitalisierung (investiertes Kapital) hat sich in den letzten 2 Jahren sogar verzehnfacht. (2021: von 1.033 auf 2.229 Billionen (+115,78%), 2020:

von 214 Milliarden auf 879 Milliarden (+311%))

Marktzykliker gehen davon aus, dass sich in 2022 eine finale Phase des aktuellen Bullenmarktes vollzieht und in diesem Zuge die Preise nochmal massiv ansteigen. Danach könnte dann eine längere Konsolidierungsphase bzw. ein Bärenmarkt folgen.

Sinkende Inflationszahlen in der zweiten Jahreshälfte 2022 könnten solch eine Abkühlung begünstigen.

Bezogen auf die nächsten 10 Jahre bleibt die Anlageklasse sicher eine der aussichtsreichsten, wegen der vielen praktischen Anwendungsfelder sowie der Massenadaption z.B.:

- Digitale Kunst (NFTs),

- Geld versenden, anlegen, leihen & verleihen – dezentralisierte Finanzgeschäfte (DeFi),

- neue digitale Unternehmensform mit Gleichrichtung der Interessenlage aller Beteiligten (Decentralized Autonomous Organizations).

Ethereum (ETH) bietet für das kommende Jahr das beste Chance-/Risikoverhältnis. Weitere aussichtsreiche Projekte sind Cardano (ADA), Solana (SOL), Polkadot (DOT), Avalanche (AVAX).

Ausblick 2022

Wie in meinem Bericht beschrieben, fehlt es nicht an vorhandenen Risiken, für das vor uns liegende Jahr.

Nach den beiden sensationellen Aktienjahren 2020 und 2021 fragt man sich, wie lange kann es noch so weitergehen?

Es steht und fällt weiterhin alles mit der Politik der Notenbanken.

Und hier sieht es aktuell so aus, als ob die Notenbank „vorsichtig bremsend“ agiert.

Das ist wegen der Inflation auch nötig. Man scheint sich jedoch auch bewusst zu sein, dass ein zu starkes Bremsen die Wirtschaft schnell abwürgen kann.

Kommt alles so wie erwartet, könnten wir uns Ende 2022 bei 3% Inflation und 0,75% Leitzins (USA) einpendeln.

Damit ändert sich am realen Niedrigzinsumfeld nichts.

Ein in den nächsten Jahren langfristig stärkerer Zinsanstieg erscheint aufgrund der Schuldenlasten der Staaten weiterhin unwahrscheinlich.

Dies lässt mich insgesamt auch in 2022 positiv für Aktien gestimmt bleiben.

Wenngleich man mit deutlich gebremsten Renditeerwartungen in das neue Jahr gehen sollte.

Die Zeiten der ultraexpansiven Geldpolitik sind vorbei und wir bewegen uns Richtung „Bremsung“. Damit werden wohl auch jährliche zweistellige Aktienrenditen zunächst der Vergangenheit angehören.

In China ist eine Entspannung der Situation in diesem Jahr wahrscheinlich, sollten nicht unvorhergesehene Schocks am Immobilienmarkt stattfinden. Auch die Null Covid Strategie der Chinesen und ein ggf. nicht so wirksamer Impfstoff bezogen auf die neue Variante, könnten eine Gefahr für China und die Weltwirtschaft darstellen.

Die überverkauften Technologienebenwerte könnten sich 2022 wieder normalisieren.

Mit diesem Ausblick macht es in jedem Fall Sinn investiert zu bleiben und die günstigen Anlagesegmente selektiv nachzukaufen.

Ich wünsche Ihnen persönlich alles Gute für 2022 und bleiben Sie bitte gesund!