[fusion_builder_container background_color=”” background_image=”” background_parallax=”none” enable_mobile=”no” parallax_speed=”0.3″ background_repeat=”no-repeat” background_position=”left top” video_url=”” video_aspect_ratio=”16:9″ video_webm=”” video_mp4=”” video_ogv=”” video_preview_image=”” overlay_color=”” overlay_opacity=”0.5″ video_mute=”yes” video_loop=”yes” fade=”no” border_size=”0px” border_color=”” border_style=”” padding_top=”20″ padding_bottom=”20″ padding_left=”” padding_right=”” hundred_percent=”no” equal_height_columns=”no” hide_on_mobile=”no” menu_anchor=”” class=”” id=””][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”1″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Kapitalmärkte aktuell – Juli 2017[/fusion_title][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Aktien[/fusion_title][fusion_text]Die Aktienmärkte konnten überwiegend -vor allem zu Beginn des zweiten Quartals- weiter

kräftig zulegen. Mehrfach konnten historische Höchststände an den Börsen verzeichnet

werden. In den letzten Wochen bewegten sich die Märkte dann größtenteils seitwärts, bei sehr

niedriger Volatilität. Gute Nachrichten, vor allem der Ausblick weiter solider

Unternehmensgewinne, scheinen ebenso eingepreist wie die Erleichterung über den Ausgang

der Wahlen in den Niederlanden und Frankreich bei denen rechtspopulistische Wahlsiege

abgewendet werden konnten. Im gleichen Zuge ist der Optimismus bezüglich

konjunkturstimulierender Maßnahmen seitens der neuen US-Regierung aus den Medien

verschwunden.

Seit Quartalsbeginn konnte der US Markt S&P500 um weitere 4% zulegen. Im Dax waren es +3%

und im EuroStoxx50 4%. Die Emerging Markets mit dem MSCI Emerging Market sind mit 4,3%

gestiegen.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Geldpolitik[/fusion_title][fusion_text]Die US-Notenbank Fed setzt ihre Politik der moderaten Zinserhöhungen fort. Sie hob den

Schlüsselsatz zur Versorgung der Banken mit Geld Mitte Juni zum zweiten Mal binnen weniger

Monate an und signalisierte noch einen weiteren Schritt nach oben in diesem Jahr. “Die

Wirtschaft scheint sich nach der Abkühlung im ersten Quartal erholt zu haben”, sagte Fed-

Chefin Janet Yellen.

Die Zinsen wurden um einen Viertelpunkt angehoben – auf die neue Spanne von 1,0 bis 1,25

Prozent. Die Fed kündigte zudem an, ihre im Zuge der Finanzkrise aufgeblähte Bilanz ab diesem

Jahr allmählich abzubauen.

Angesichts einer historisch niedrigen Erwerbslosenquote sei eine Normalisierung der

Geldpolitik unabdingbar. Die US-Notenbank will keine Überhitzung der Wirtschaft riskieren,

falls die von US-Präsident Donald Trump angekündigte Steuerreform und massive Investitionen

in die Infrastruktur einen kräftigen Schub bringen sollten.

Die europäische Zentralbank (EZB) wartet weiter ab. Ein Ziel der EZB, eine Inflation von 2% zu

erzeugen, schien zunächst erreicht. Nach 2% im Februar sank die Inflation wieder auf 1,4%. Die

EZB hält daher zunächst an Ihrer expansiven Geldpolitik fest und wartet eine weitere

Stabilisierung der Inflation ab.

Grund für die weiter gefallene Inflation dürfte noch immer der niedrige Ölpreis sein.

Draghi zufolge ist ein erhebliches Ausmaß an geldpolitsicher Lockerung immer noch

erforderlich, damit die Inflationsdynamik dauerhaft und selbsttragend wird.

„Erst wenn die Konjunktur anzieht, werden wir graduell vorgehen müssen, wenn wir unsere

geldpolitischen Parameter anpassen“, sagt Herr Draghi.

Die Währungshüter hatten jüngst einen kleinen Schritt in Richtung Kurswende unternommen,

indem sie die bislang stets erwähnte Option auf noch tiefere Zinsen aus ihrem offiziellen

Ausblick strichen. Derzeit liegt der Leitzins auf historisch niedrigen null Prozent.

Volkswirte erwarten, dass die EZB im Herbst entscheidet, wie es mit den Wertpapierkäufen

(mtl. 60 Mrd. €) nach dem Jahresende weitergehen wird.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Anleihen / Zinsen[/fusion_title][fusion_text]Die Kurse von Anleihen haben sich im zweiten Quartal tendenziell beruhigt und sind sowohl in

den USA als auch in Europa etwas gestiegen. Bei den Zinsen gab es im letzten Quartal wenig

nennenswerte Veränderung.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Inflation[/fusion_title][fusion_text]Im Euroraum dürfte sich im Juni die Jahresveränderungsrate des harmonisierten

Verbraucherpreisindex weiter ermäßigt haben, von 1,4% auf 1,3%. Deutschlands Inflation liegt

mit einem Rückgang von 1,5% auf 1,4% nur marginal höher, und selbst in den USA, wo die

Wirtschaft schon länger solide läuft und der Arbeitsmarkt eigentlich stärkeren Lohndruck

produzieren sollte, wird der Kernindex der persönlichen Konsumausgaben für diesen Monat bei

nur 1,5% veranschlagt.

Zum ersten Mal seit der Finanzkrise scheint die Angst vor Deflation gebannt.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Währungen[/fusion_title][fusion_text]Der Euro wertet im vergangenen Quartal gegenüber dem US Dollar weiter auf. Zuletzt, weil

EZB-Präsident Mario Draghi sich dahingehende geäußert hat, dass sich die Erholung in der

Eurozone gefestigt hat und die Inflationsabschwächung, aus seiner Sicht, nur eine

vorübergehende Erscheinung ist.

Der Euro steht aktuell bei 1,12 US$ (ca. +6,4% seit Jahresbeginn) der Yen bei 0,89 US$ (+4,8%

seit Jahresbeginn).

Das britische Pfund hat sich seitwärts entwickelt und es gab keine signifikante Veränderung

zum US Dollar (1,27 US$).[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Rohstoffe[/fusion_title][fusion_text]Rohstoffe und allen voran der Ölpreis ist im vergangenen Quartal um ca. 10% gefallen (-19%

seit Anfang des Jahres). Meldungen über einen Anstieg der Rohöl-Fördermenge in den USA

belasteten die Preise stark. Die OPEC diskutiert über eine Drosselung der Fördermenge – doch

eine Einigung ist schwierig.

Der Preis für Brent-Öl war erstmals seit vergangenen November unter die Marke von 45 Dollar

gefallen.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Gold / Silber[/fusion_title][fusion_text]Gold hat sich im vergangenen Quartal seitwärts Bewegt und notiert weiterhin bei 1250 US$.

Silber ist im letzten Quartal um 6,5% gefallen und befindet sich bei 16,6 US$.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Weiteres / Ausblick[/fusion_title][fusion_text]Auffällig ist aktuell die Zinsschere z.B. bei 10-jährigen Staatsanleihen zwischen den USA und

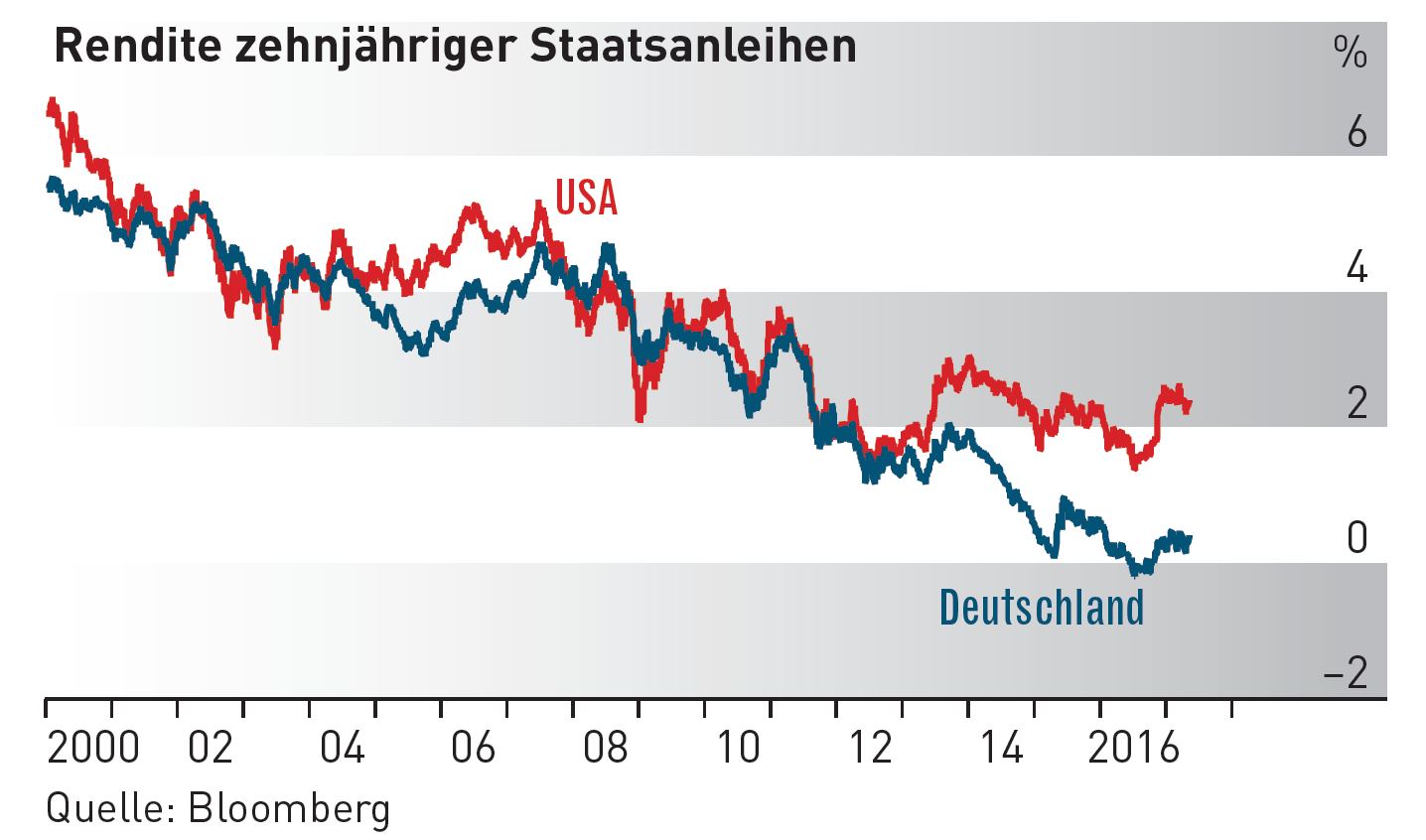

Deutschland (Europa).[/fusion_text][fusion_imageframe lightbox=”no” gallery_id=”” lightbox_image=”” style_type=”none” hover_type=”none” bordercolor=”” bordersize=”0px” borderradius=”0″ stylecolor=”” align=”none” link=”” linktarget=”_self” animation_type=”0″ animation_direction=”down” animation_speed=”0.1″ animation_offset=”” hide_on_mobile=”no” class=”” id=””]  [/fusion_imageframe][fusion_text]Wenn sich die Wirtschaftsdaten in Europa weiter so positiv entwickeln, ist es wahrscheinlich, dass die EZB in den nächsten 12 Monaten langsam beginnt aus der lockeren Geldpolitik auszusteigen. Dies würde zu einem Renditeanstieg deutscher Staatsanleihen und somit zu einer Annäherung an die USA führen.

[/fusion_imageframe][fusion_text]Wenn sich die Wirtschaftsdaten in Europa weiter so positiv entwickeln, ist es wahrscheinlich, dass die EZB in den nächsten 12 Monaten langsam beginnt aus der lockeren Geldpolitik auszusteigen. Dies würde zu einem Renditeanstieg deutscher Staatsanleihen und somit zu einer Annäherung an die USA führen.

An den Aktienmärkten wird nach der langen und steilen Aufwärtsbewegung seit Mitte 2016 eine Zwischenkorrektur immer Wahrscheinlicher. Dies würde auch zur saisonalen Jahreszyklik passen, die meiste im Herbst für schwächere Kurse sorgt. Langfristig bieten vor allen Dingen Aktien aus Europa und den Emerging Markets noch weiteres Aufwärtspotential daher sollten fallende Aktienkurse für Nachkäufe genutzt werden.[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]