Aktien

Entwicklungen in 2021 ca.

S&P 500 (USA) +14,64% (in USD)

Nasdaq (Technologie) +13,02% (in USD)

DAX +13,56%

MSCI Emerging Markets + 5,38% (in USD)

Im zweiten Quartal konnten sich Standardwerte weiter positiv entwickeln.

Im Mai und Juni haben Äußerungen zur Veränderung der US-Notenbankpolitik jeweils einen kleinen Schock ausgelöst. Diese wurden jedoch schnell wieder überwunden (hochgekauft) und als ein Zeichen von Stärke an den Märkten gesehen.

Kleinere Wachstumstitel (Technologie, Erneuerbare Energien, etc.) haben ihre Korrektur bis Anfang Mai fortgesetzt.

Die meisten Werte in diesem Segment haben bis zu 50% von Ihren Höchstkursen nachgegeben. Zuvor waren diese Titel jedoch meist um mehrere 100% gestiegen.

Die Euphorie in diesem Segment aus letztem Jahr hat sich damit wieder normalisiert.

Der Boden scheint in diesem Segment gefunden und seit Mitte Mai konnten diese Titel ebenfalls wieder steigen.

Anleihen / Zinsen

Aktuell notieren 10-jährige US-Staatsanleihen bei ca. 1,50%, nachdem diese im ersten Quartal plötzlich von unter 1% auf 1,73% hochgeschnellt waren.

Im vergangenen Quartal hat eine stabilisierende Seitwärtsbewegung stattgefunden.

Nicht weiter steigende Anleihenzinsen wirkten positiv für Aktien.

Inflation

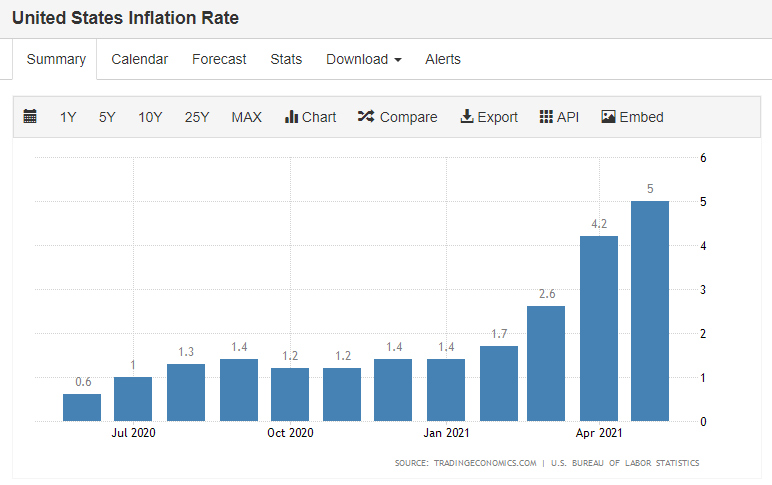

Die US-Inflation ist im zweiten Quartal etwas höher ausgefallen als von den meisten Experten erwartet. Aufgrund der Nachholeffekte nach der Pandemie wurde im Allgemeinen ein Anstieg erwartet, jedoch nicht in diesem Umfang.

Im April wurde eine Inflationsrate von 4,2% bekannt gegeben, die dann im Mai nochmal durch 5,0% übertroffen wurden.

In Europa lagen die Zahlen im Mai bei 2% nach zuvor 1,60% im April.

Dabei ist zu berücksichtigen, dass uns die USA mit der schnelleren Wiedereröffnung der Wirtschaft einige Monate voraus ist. Da die EZB jedoch monetär bei weitem nicht so expansiv agiert hat wie die FED, sollten die Inflationswerte in der Eurozone auch in den kommenden Monaten unter den Werten in den USA liegen.

Konjunktur / Geldpolitik

Nach diesen Inflationszahlen hat nun die Debatte begonnen, wann die US-Notenbank Ihr Anleihenankaufprogramm zurückführt (Tapering) und wann sie beginnt die Zinsen zu erhöhen.

Äußerungen der ehemaligen Notenbankchefin Yellen (jetzt US-Finanzministerin) im Mai sowie erste Ankündigungen, dass die Notenbank ggf. früher über einen Ausstieg aus der lockeren Geldpolitik nachdenkt, haben die Märkte kurz auf Talfahrt geschickt.

Der Schock war jedoch nur von kurzer Dauer. Frau Yellen hat ihre Aussagen umgehend wieder relativiert und die Notenbank bemüht sich um eine behutsame Kommunikation. Man hat wohl aus den Fehlern aus 2015/2016 gelernt.

Dennoch ist die US-Notenbank in Ihrer Geldpolitik etwas zurückgerudert.

Hat man zuvor kommuniziert, dass erste Zinserhöhungen frühestens 2024 erfolgen werden, sehen aktuell 13 von 18 stimmberechtigten Mitgliedern zwei Zinsschritte von jeweils 0,25% bereits in 2023. Sieben Mitglieder sehen sogar bereits einen Zinsschritt in 2022.

Im Juli werden weitere Informationen der US-Notenbank erwartet, mit möglichen Hinweisen zum Zeitpunkt der Reduzierung des Anleihenankaufprogramms.

Die Wirtschaftszahlen sehen aktuell sehr positiv aus.

So hat z.B. der US-Einkaufsmanagerindex (PMI) in Juni einen sehr positiven Wert von 61,2 (alles über 50 drückt Expansion aus).

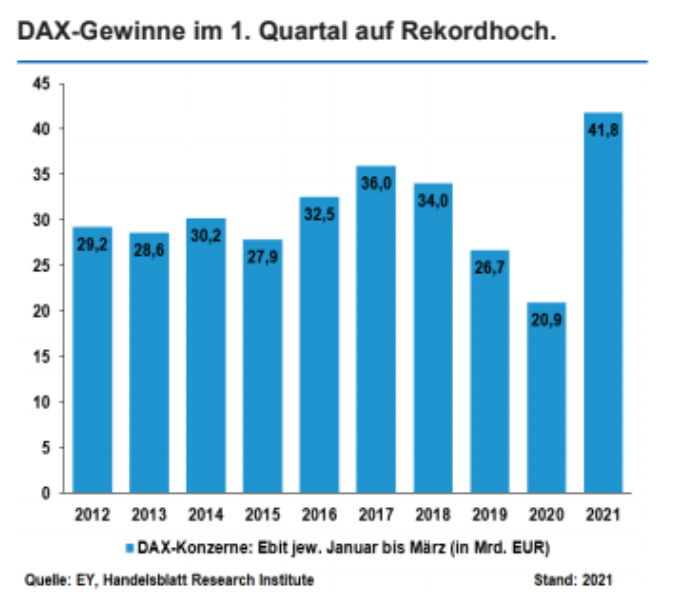

Die DAX-Gewinne des 1. Quartals 2021 stiegen bereits auf ein historisches Rekordniveau (siehe Chart). Unternehmensgewinne und Umsätze würden dann überraschend stark anziehen und die Börse fundamental (DAX-PE 2021 nur 15?) untermauern, was neuen Börsenoptimismus verursachen könnte.

Auch der Ifo-Geschäftsklimaindex stieg im Juni auf 101,8 Punkte von 99,2 Zählern im Mai auf ein neues Rekordhoch seit November 2018.

In China zeigen Wirtschaftsindikatoren ebenfalls sehr starkes Wachstum an. Hier hat man bereits begonnen Stimulusmaßnahmen zurückzufahren.

Rohstoffe

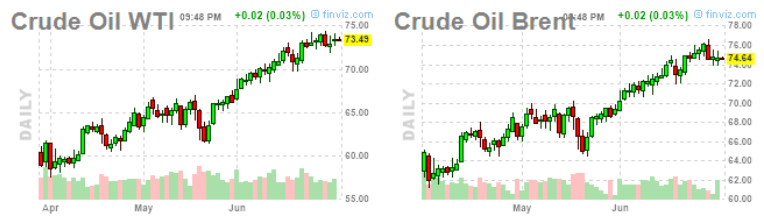

Öl und Gaspreise konnten im zweiten Quartal weiter zulegen.

Crude Oil liegt bei aktuell 73,49 USD.

Industriemetalle haben im Juni einen leichten Rücksetzer erfahren.

Die stark gestiegenen Rohstoffpreise seit Jahresbeginn sind der Öffnung der Wirtschaft vorausgelaufen. Inflationsangst haben ebenfalls zum Anstieg beigetragen.

Auf dem aktuellen Niveau sind Rücksetzer im Ölpreis nicht unwahrscheinlich.

Gold / Silber

Der Gold und Silberpreis sind im April und Mai weiter stark angestiegen. Im Juni gab es dann eine Korrektur, gleichzeitig zur Beruhigung der Aktienmärkte.

Gold steht aktuell bei 1.771,16 USD, Silber bei 26,28 USD.

Währungen

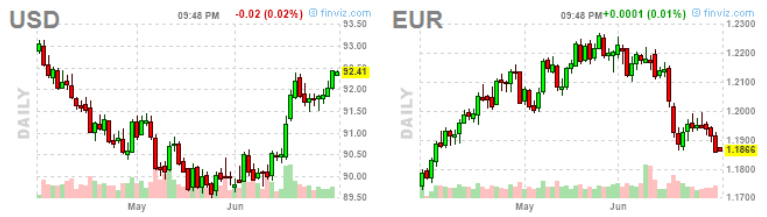

Im April und Mai hat der USD im Kurs stark verloren. Im Juni hat eine Gegenbewegung stattgefunden. Der USD steht aktuell bei 1,1866 EUR.

Kryptowährungen

Nachdem ich mich immer tiefer mit dieser Materie auseinandersetze, bin ich davon überzeugt, dass in diesem Anlagesegment enorme Potentiale liegen.

Oft wird mit Kryptowährungen nur der Bitcoin als digitaler Wertspeicher als Alternative zu Gold verbunden.

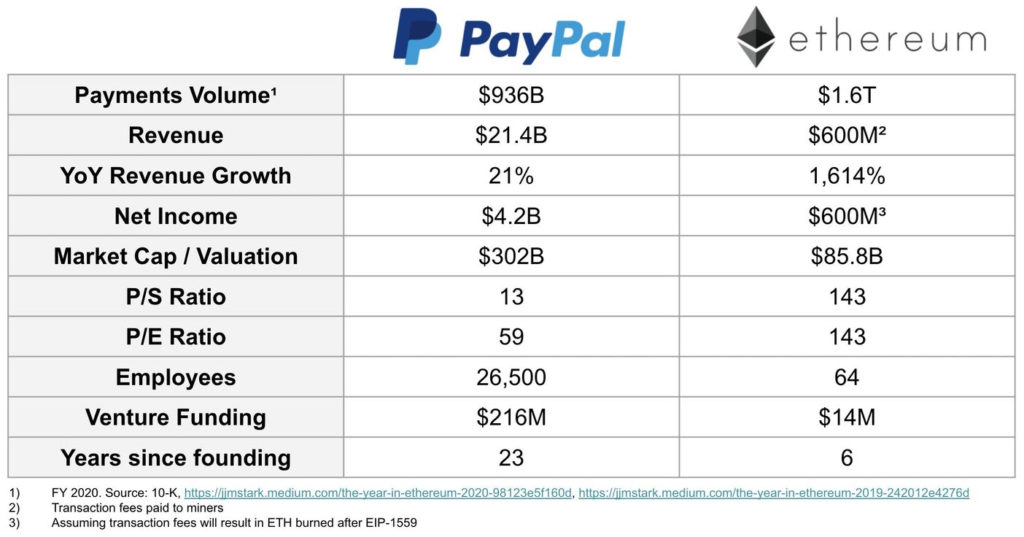

Den meisten Menschen ist jedoch nicht bekannt, dass die meisten Kryptowährungen Teil von Software-Ökosystemen sind, die ganz reale wirtschaftliche Anwendungsgebiete haben.

Einige davon beschreibe ich in meinem aktualisierten Guide – Kryptowährungen 3.0.

Insbesondere der Bereich von Bankdienstleistungen, die über bereits bestehende Plattformen wie https://aave.com/ , https://compound.finance/ oder https://yearn.finance/ möglich ist (auch DeFi genannt = dezentralized Finance), könnte bald sehr gefährlich für Banken werden.

Fast alle bestehenden Applikationen basieren auf dem Ethereum Ökosystem. Seit der Initiierung dieser Applikationen vor ca. 12 Monaten sind bereits 55 Milliarden USD (in der Spitze sogar 90 Milliarden USD) in diese geflossen. Tendenz rapide steigend.

Sehr interessant ist der direkte Vergleich von PayPal mit dem Ethereum Netzwerk. Dieser lässt die Chancen und Potentiale erahnen.

Wir haben es an vielen Beispielen gesehen, dass Software in kurzer Zeit ganze Wirtschaftsbereiche revolutioniert hat. (Reisebranche, Hotelgewerbe, Taxidienstleistungen, Videotheken, Meetings, etc.)

Gerade die Bankenbranche mit ihren teils verkrusteten Strukturen scheint ein einfaches Opfer für solch eine Disruption zu sein.

Diese Entwicklungen hat das „Smart Money“ (Banken, Institutionelle Anleger, Hedgefonds, etc.) erkannt und mittlerweile fließen massive Summen in dieses Anlagesegment:

- Goldman Sachs, JP Morgan und weitere Institute bieten Ihren vermögenden Kunden Produkte auf Kryptowährungen an.

- Starinvestor Paul Tudor Jones hat seine Bitcoin Allokation von 2% auf 5% im Portfolio erhöht

- Starinvestor Ray Dalio hat kürzlich gesagt “I’d rather have BTC than a bond.” (Ich halte lieber Bitcoin als Anleihen)

- Umfrage unter Hedgefonds ergibt: 98% der befragten CEOs wollen bis 2026 Ihren Kryptoanteil auf 7,2% erhöhen.

- PayPal und Square kaufen monatlich enorme Beträge an Bitcoin (vergleichbar mit der Menge die monatlich gemint wird).

- Visa und PayPal investieren in Krypto Venture Capital Fonds 300 Mio. USD.

- Venture Capital Firma (A16Z) hat bisher die Rekordsumme von 2,2 Milliarden Dollar für einen Krypto Venture Capital Fonds im Juni eingesammelt

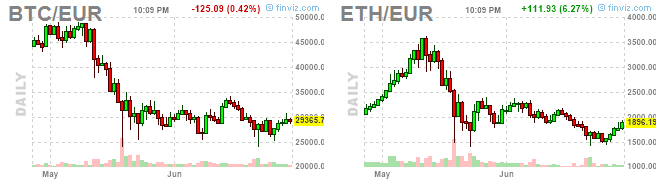

Im vergangenen Quartal hat es einen starken Rücksetzer (50%+) im Bereich Kryptowährungen gegeben. Auslöser waren, dass Tesla die Annahme von Bitcoin als Zahlungsmittel gestoppt hat sowie das Miningverbot von China.

Aufgrund der fundamentalen positiven Aussichten sehe ich das aktuelle Niveau als günstige Einstiegsgelegenheit in diesem Anlagesegment. Das Abwandern von Miningunternehmen aus China könnte zukünftig zu einem wesentlich „grüneren“ Bitcoin führen.

Je nach Risikobereitschaft scheint eine Beimischung zwischen 2 und 5% im Portfolio als sinnvoll.

Insbesondere Ethereum bietet aktuell ein sehr attraktives Chance-Risiko-Verhältnis verglichen mit kleineren Kryptowährungen.

Fazit

Angesichts der steigenden Inflation in den USA hat die Fed den Markt langsam auf eine restriktivere Geldpolitik und leicht höhere Zinsen vorbereitet. Die Kursbewegungen an der Wall Street und auch beim Dax deuten darauf hin, dass die Anleger mit diesem Kurs durchaus zufrieden sind.

So lange die fundamentalen wirtschaftlichen Zahlen so stark bleiben scheinen die Börsen weiter Rückenwind zu haben.

Auch wenn die jüngsten Inflationszahlen die höchsten seit den 1980er Jahren sind,

ist die Teuerung sehr konzentriert auf die Folgen der Pandemie. Es besteht ein Missverhältnis von Nachfrage und Angebot von US-Gütern.

Ein Konjunkturboom, der alle Preis hebt, ist (noch) nicht zu sehen.

Die Erwartung der FED, dass die hohe Inflation nur temporär ist, scheint damit plausibel.

Auch namhafte US-Forschungsinstitute gehen bei der Schätzung der Preisentwicklung für die nächsten 5-10 Jahre von deutlich geringeren zukünftigen Preissteigerungen aus.

Niedrige Realzinsen machen somit (auch weiterhin) guten Aktien (z.B.

Dividendenwerte mit steigenden Gewinnen) alternativlos, weil die Zinsen (trotz einer

möglichen Zinserhöhung ab 2023 in den USA) nicht lukrativ sein werden.

Solange es an Anlagealternativen bei Anleihen und Immobilien fehlt und solange die Notenbanken mit der Begründung, die Inflation sei nur temporär, am heutigen historischen Niedrigzins festhalten, dürfte noch keine Aktienbaisse in Sicht sein.

Ich habe persönlich die letzten 6 Wochen in den USA verbracht und bin überrascht, wie „normal“ der Alltag hier bereits wieder aussieht. Besonders auffallend ist, dass an jedem 3. Geschäft ein Schild „We are hiring“ (wir stellen ein) zu sehen ist, was zu einer Verbesserung der Beschäftigungsquote in den kommenden Quartalen führen dürfte.

Stärkere Kursschwankungen sind jedoch immer möglich, solange die Angst von außer Kontrolle geratender Inflation sowie damit verbundenen stärkeren Zinserhöhungen über den Märkten schwebt.

Auf der anderen Seite könnte sogar die Situation entstehen, dass inflationär aufgeblähte

Aktiengewinne überraschende Aktienindex-Verbesserungen zur Folge haben.

Unternehmensgewinne und Umsätze würden dann überraschend stark anziehen und

die Börse fundamental untermauern, was neuen Börsenoptimismus verursachen

könnte.

Es empfiehlt sich weiterhin investiert zu bleiben und Schwächephasen für Nachkäufe zu nutzen.

Es grüßt Sie herzlich

Ihr Bijan Kholghi