Aktien

Entwicklungen seit Jahresbeginn:

S&P 500 (USA) -20,72% (in USD)

Nasdaq (Technologie) -29,63% (in USD)

DAX -19,39%

MSCI Emerging Markets -17,61% (in USD)

- US-Inflation überrascht im Mai negativ mit neuem Höchstwert von 8,60% p.a. (Euroraum 8,10%)

- Daraufhin aggressivere Leitzinsanhebung der US-Notenbank um 0,75% auf 1,75%

- Aktien sowie Anleihen gingen weiter auf Talfahrt

- Markterwartung des US-Leitzins durch weitere aggressive Zinsschritte liegt bei ca. 3,75-4,00% zum Ende des Jahres

- EZB deutlich zögerlicher mit erster Zinsanhebung von 0,25% im Juli (evtl. 1,50% Ende 2022)

- Rohstoffe: Höchstkurse erreicht?

- Wirtschaftliche Abschwächungssignale:

- Privater Konsum sowie Verbrauchervertrauen deutlich reduziert

- Bremsung der Immobilienpreise durch hohe Zinsen wahrscheinlich

- Erhöhte Lebensmittelpreise durch globale Lebensmittelkrise

- Bärenmarkt sowie massive Verluste bei Kryptowährungen

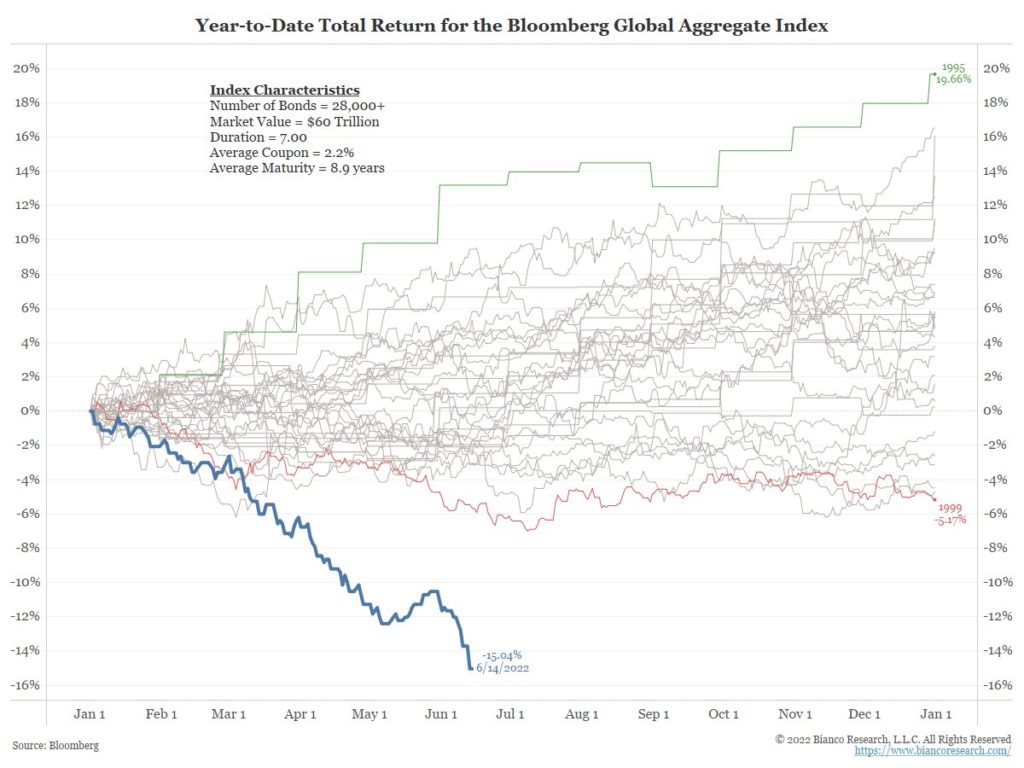

Obige Grafik zeigt eindrucksvoll den seit den 1980er Jahren nie dagewesenen Kurseinbruch am globalen Anleihenmarkt in diesem Jahr.

Anleihen / Zinsen

Ausgelöst wurde dieser durch die starken Zinsanhebungen. Steigende Zinsen bedeuten fallende Anleihenkurse.

10-jährige US-Staatsanleihen liegen bei aktuell 3,13% und hatten in der Spitze 3,475% erreicht.

2-jährige US-Staatsanleihen liegen bei aktuell 3,07% nach einem Spitzenwert von 3,437%.

Die Tatsache, dass die kurzfristigen Zinsen fast auf gleichem Niveau wie die langfristigen liegen (fast invertierte Zinskurve) ist ein Ausdruck der Panik an den Märkten. Marktteilnehmer bevorzugen ihr Geld kurzfristig zu „parken“. Eine invertierte Zinskurve war in der Vergangenheit immer ein Indikator für eine bevorstehende Rezession.

Konjunktur

- Meisten Indikatoren sind in deutlichem Abwärtstrend

- Geschäftsberichte der Unternehmen mit negativem Ausblick

- Jobentlassungen bei Technologiekonzernen (Amazon, Tesla, etc.)

- Hohe Lagerbestände bei Einzelhändlern sowie Gebrauchtfahrzeugen

- Erste Abkühlungszeichen am Immobilienmarkt sichtbar

- Kreditkartenstatistiken zeigen Abwärts

Obigen Anzeichen machen deutlich, dass sich die Wirtschaftsaktivitäten abkühlen.

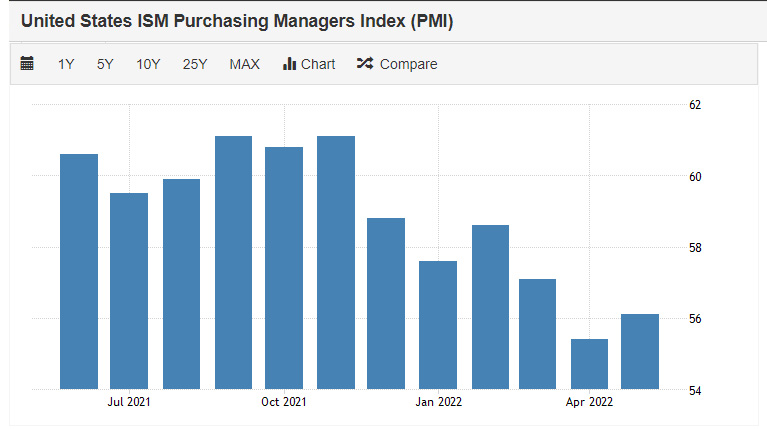

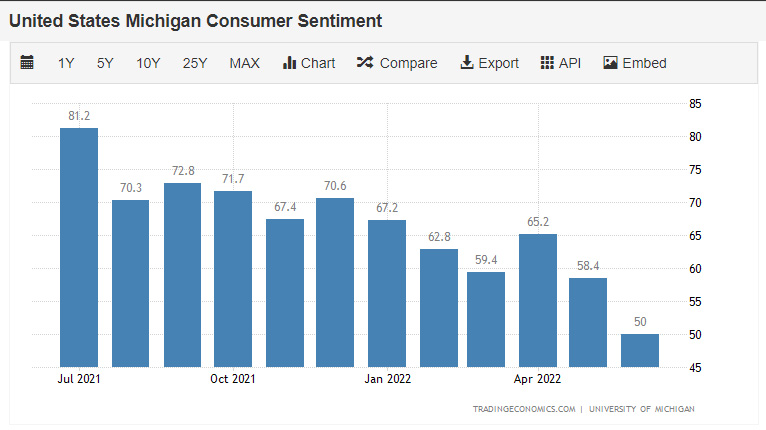

Als Beispiel hier 2 der führenden Indikatoren aus den USA.

Einkaufsmanager Index

Konsumentenvertrauen

Die Märkte haben eine Rezession in Europa eingepreist.

In den USA gehen mittlerweile ebenfalls die meisten Experten von einer Rezession (wirtschaftlicher Rückgang in 2 aufeinanderfolgenden Quartalen) aus. Nachdem im ersten Quartal die US-Wirtschaft bereits geschrumpft ist, fehlt lediglich ein weiterer Rückgang für das 2. Quartal, um eine bereits seit Jahresbeginn anhaltende Rezession zu bestätigen.

Man kann also sagen, dass die Notenbank ihr Ziel erreicht und die Nachfrage abkühlt. Dies sollte helfen die Inflation zu senken.

Die große Frage aktuell ist, wie lange und schwer diese Rezession sein wird.

Eine leichte bis mittlere Rezession dürfte der Aktienmarkt bereits eingepreist haben.

Sollten weitere externe Schocks folgen und es zu einem stärkeren Einbruch der Quartalsergebnisse der Unternehmen in der nächsten Berichtssaison kommt, ist eine weitere Abwärtswelle an den Aktienmärkten im Spätsommer/Herbst denkbar.

Inflation / Geldpolitik

US-Inflation Mai: 8,60%

Inflation Europa Mai: 8,10%

Inflation Deutschland Mai: 7,90%

Der weitere Verlauf der Inflation wird darüber entscheiden, wie die Notenbanken und auch die Märkte weiter verlaufen. Es wird für die Notenbank entscheidend sein, wann die Spitze der Inflation erreicht wird. Davor wird es abhängig sein in welchem Umfang weitere Zinsschritte folgen.

Die US-Notenbank FED hat klar gemacht, dass die Inflationsrate signifikant sinken muss, um von ihrem aggressiven Zinserhöhungskurs abzuweichen. Gleichzeitig betont sie, dass die US-Wirtschaft nach wie vor sehr solide und stark ist. Eine Aussage, die von immer mehr Experten als Beschwichtigung bezweifelt wird.

Aktuell ist die Markterwartung, dass die Inflation im 3. oder 4. Quartal 2022 ihr Hoch erreicht und dann abflacht.

Die besten Frühindikatoren für Inflation

Folgende Indikatoren sind laut Ökonomen und Marktexperten die besten, um zukünftige Inflationszahlen einzuschätzen:

- Ölpreis (sowie andere Rohstoffe)

Ähnlich sieht es bei anderen Industriemetallen aus, wie z.B. Kupfer. Hier ist der Abwärtstrend sogar deutlich stärker ausgeprägt.

- US-Anleihenzinsen (10, 2 J.)

- Marktinflationserwartung

All diese Indikatoren zeigen leichte Entspannungssignale. Das erhöht die Wahrscheinlichkeit einer abkühlenden Inflation.

Bewertungslevel von Aktien

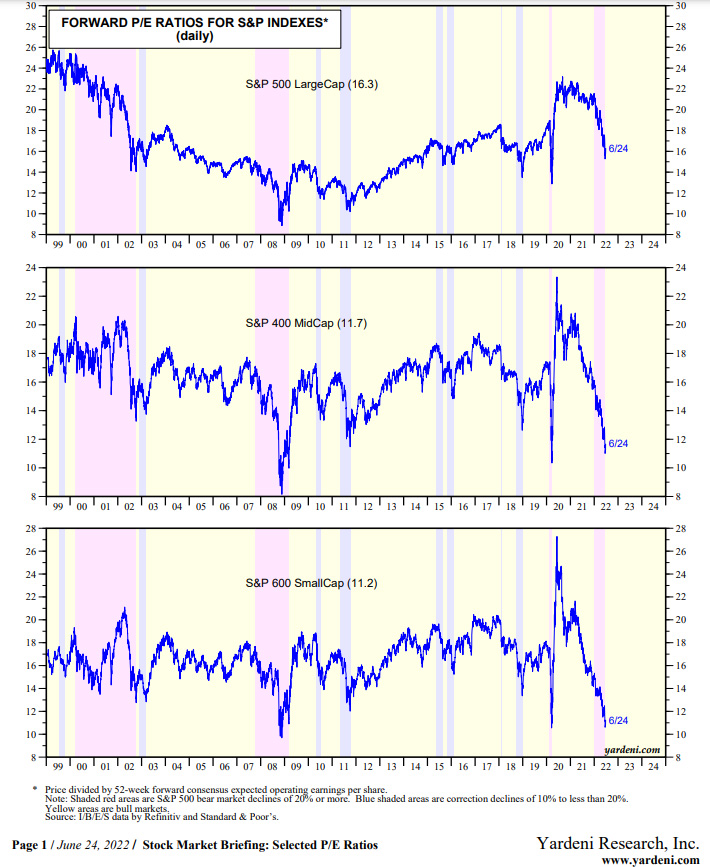

Folgende Grafik gibt eine Einschätzung der Bewertungslevels von Aktien im historischen Vergleich.

Große Unternehmen (Large Caps) befinden sich aktuell bei einem Kurs-Gewinn-Verhältnis von ca. 16,3. Damit ist hier noch etwas Luft nach unten verglichen mit den Krisen 2020 (13) oder 2008 (10).

Mittlere Unternehmen (Mid Caps) befinden sich gerade bei ca. 11,7, was sehr nah an die Werte 2020 (11) herangeht. 2008 lag der Wert bei unter 10.

Bei kleinen Unternehmen (Small Caps) befinden wir uns mit 11,2 bereits ungefähr auf dem Niveau der Krisen aus 2020 und 2008 (10).

Das gibt eine gute Einschätzung wie viel Abwärtspotential bei Aktien noch denkbar ist.

Gleichzeitig wird klar, dass wir historisch aktuell ein günstiges Einstiegslevel haben, unabhängig davon, ob es kurzfristig noch weiter herunter geht.

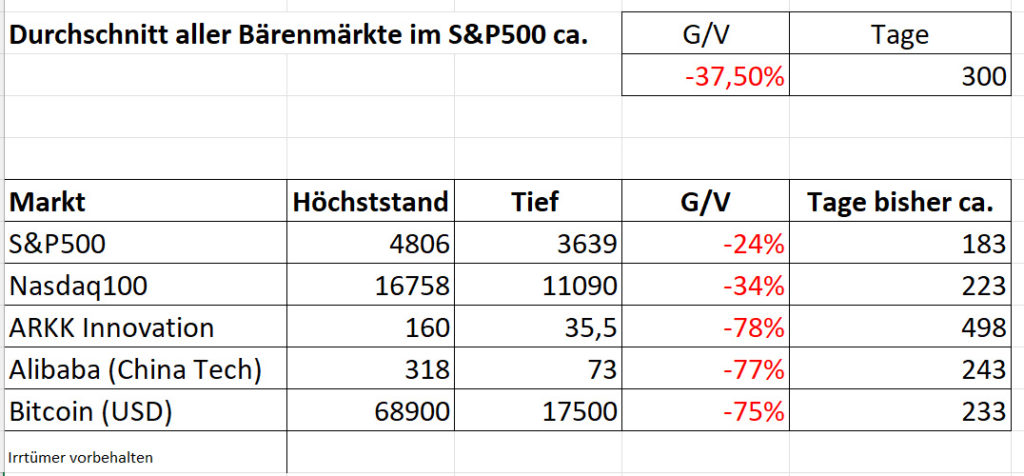

Rückgang von der Spitze

Eine weitere Hilfe für eine Standortbestimmung ist die Betrachtung der Marktrückgänge im historischen Vergleich.

Es zeigt sich ein vergleichbares Bild wie bei den fundamentalen Kennzahlen.

Risikoassets (Innovationsaktien, chinesische Technologiewerte, etc.) scheinen sich in der Bodenbildung zu befinden.

Diese Werte sind bereits seit 1 ½ Jahren in der Abwärtsbewegung und es ist zu erwarten, dass diese Werte eine Erholung anführen werden.

Beim breiten S&P500 Index scheint noch Luft nach unten zu sein, insbesondere, wenn weitere wirtschaftliche oder geopolitische Überraschungen folgen.

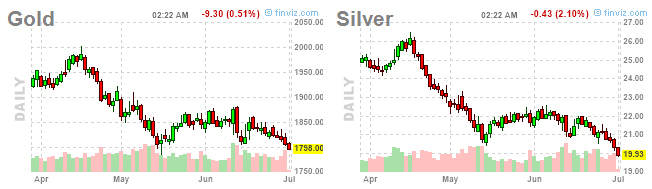

Gold / Silber

Nach einem starken ersten Quartal hat der Gold und Silberpreis im 2. Quartal nachgegeben.

Seit Jahresbeginn hat sich der Goldpreis in USD damit kaum bewegt. Der Silberpreis hat ca. 14% (in USD) nachgegeben.

Rohstoffe

Öl Chart siehe „Frühindikatoren Inflation“.

Nachdem der Ölpreis im März bei 129,50 USD sein Hoch erreicht hatte, ist der Preis in den letzten Wochen etwas gefallen.

Aktuell notiert er bei 105 USD.

Kupfer, ein guter Frühindikator für wirtschaftliche Aktivität, hat von seinem Hoch im März bei 886 USD sogar 23% nachgegeben (683 USD).

Auch der Weizenpreis und der Preis für Düngemittel konnten sich im vergangenen Quartal beruhigen.

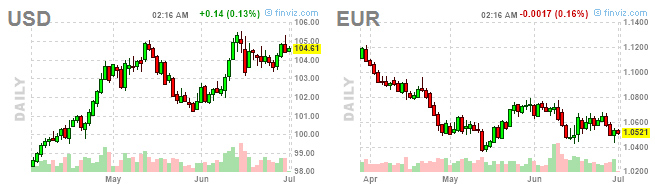

Währungen

Der US-Dollar verweilt auf hohem Niveau bedingt durch die Notenbankpolitik. Seit dem Hoch Mitte Mai bei 105 USD gab es jedoch kein neues Hoch. Es gibt also Stabilisierungstendenzen.

Der Euro hat gegenüber dem USD weiter verloren und notiert aktuell bei 1,05 USD.

Kryptowährungen

BTC 2022 in USD: -58%

ETH 2022 in USD: -71%

Entgegen allen Markterwartungen gab es kein neues Hoch, was den laufenden Bullenmarkt beendet hätte.

Kryptowährungen konnten sich der geopolitischen Unsicherheit nicht entziehen und sind in einen tiefen Bärenmarkt abgerutscht.

Bitcoin sowie die Anlageklasse haben nicht als Inflationsschutz standgehalten, sondern wurde von Investoren als „Risikoasset“ ähnlich wie junge Technologieaktien behandelt.

Die Abwärtsspirale wurde verstärkt durch:

- Kollaps eine der Top 10 Kryptowährungen (Terra/Luna)

- Hinausschieben von Entwicklungsmeilensteinen (Ethereum Wechsel zu „Proof of Stake“)

- Liquidation oder fast Insolvenz von diversen Marktteilnehmern mit übermäßig gehebelten Positionen:

- Three Arrows Capital (Venture Capital Fund)

- Celsius Börse

- Voyager Digital Börse

- BlockFi

- etc.

Wer etwas länger Erfahrung in der Anlageklasse von Kryptowährungen hat, weiß, dass diese Märkte in extremen Zyklen verlaufen. Genauso wie 500-1.000% Gewinn in Aufwärtsphasen sind Rückgänge von 80%, 90% und 99% möglich.

Meist dauert es mehrere Monate, bis es zu einer Bodenbildungs- und Konsolidierungsphase kommt, bevor neues Aufwärtspotential besteht. Daher ist äußerste Zurückhaltung im aktuellen Marktumfeld geboten.

Fundamental sind die aktuellen Entwicklungen bereinigend. Marktteilnehmer, die zu spekulativ agiert haben, werden „ausgespült“.

Das nächste Bitcoin „Halving“ (Halbierung der Ausgabemenge) steht 2024 an, so dass eine Konsolidierung durchaus bis 2023 andauern kann.

Diese Konsolidierungsphasen sind üblicherweise ideale Einstiegsgelegenheiten für einen Positionsaufbau. Bitcoin und Ethereum bleiben erste Wahl als „defensive“ Positionen in dieser äußerst offensiven und jungen Anlageklasse.

Fundamental schreitet die Entwicklung stetig voran und auch auf regulatorischer Ebene werden kommende Richtlinien Investoren mehr Sicherheit bezogen auf das Anlagesegment geben.

Fazit

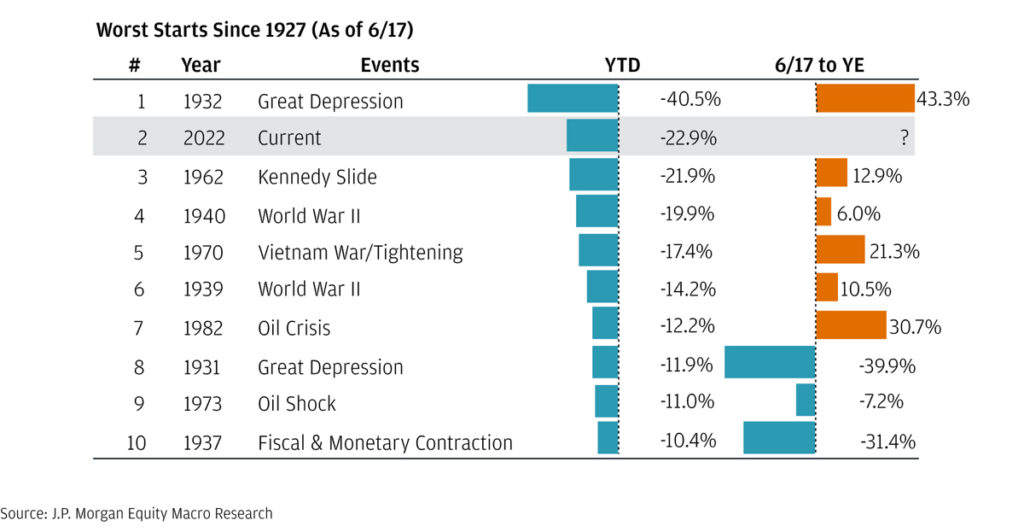

Wir haben in 2022 den schlechtesten Börsenstart seit der „großen Depression“ 1932 gesehen.

Was heisst das für die Entwicklung in der 2. Jahreshälfte?

Wirtschaftlich ist der aktuelle Ausblick sehr düster.

Vieles von dieser Negativität dürfte jedoch bereits in den aktuellen Aktienkursen eingepreist sein.

Bisher noch unklar ist, wie leicht oder schwer eine Rezession sein wird. Sollten die Unternehmensgewinne sowie Aussichten in der nächsten Berichtssaison (steht in den kommenden Wochen an) stärker fallen als angenommen, dürfte dies weiter zu Abwärtsdruck an den Märkten führen.

Auf der anderen Seite sind Börsenpessimismus- und Unsicherheitsindikatoren auf Leveln wie 2020 sowie 2008. Die aktuelle Furcht vor Inflation hat sogar Werte von Angst vor Covid19 aus 2020 überholt.

Einige Marktsegmente, z.B. China sowie innovative Technologiewerte, zeigen nach über 70% Kursrückgang über fast 1 ½ Jahre Bodenbildungssignale.

Fondsabflüsse bei der letzten Abwärtsbewegung sind erste Zeichen von Kapitulation von Anlegern. Solch eine finale Kapitulationsphase geht üblicherweise einher mit einer Bodenbildung.

Wägt man Abwärtsrisiken sowie Aufwärtschancen rational ab, überwiegen die Aufwärtschancen die Abwärtsrisiken.

Daher ist es aus meiner Sicht weiterhin die beste Strategie Ruhe zu bewahren und in Schwächephasen weiter mutig nachzukaufen.

Es grüßt Sie herzlich

Ihr Bijan Kholghi