Aktien

Entwicklungen in 2021 ca.

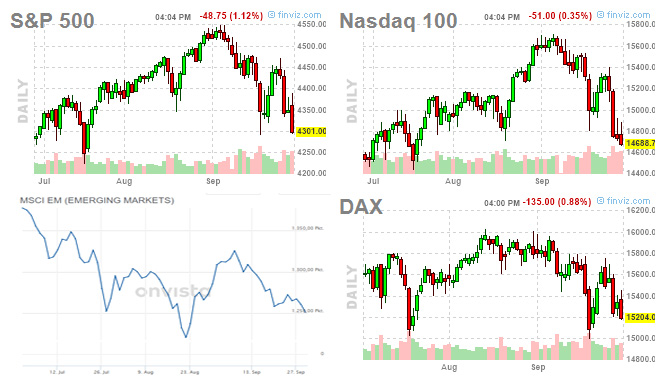

S&P 500 (USA) +16,41% (in USD)

Nasdaq (Technologie) +15,72% (in USD)

DAX +11,18%

MSCI Emerging Markets – 4,06% (in USD)

nach weiter positiver Aktienmarktentwicklung im Juli und August, gab es im September eine überfällige Korrektur.

Auslöser sind verschiedene Unsicherheitsfaktoren, die aktuell bestehen:

- Unsicherheiten in China,

- eine in Aussicht gestellte Straffung der US-Geldpolitik,

- drohender Zahlungsausfall der USA (alle Jahre wieder),

- sowie weiter anhaltende Lieferengpässe und höhere Inflationsraten.

Unsicherheiten in China

Das Wirtschaftswachstum in China hat sich im vergangenen Quartal etwas abgeschwächt.

Grund ist unter anderem die Delta Variante und damit verbundene Schließungen von Städten und Werken.

China will sich zukünftig verstärkt auf nachhaltiges Wachstum und soziale Gerechtigkeit konzentrieren.

Dafür setzt die Staatsführung auf eine immer strengere Regulierung von Unternehmen. Derzeit bekommen das vor allem die inzwischen sehr dominant gewordenen Technologiekonzerne zu spüren.

Die Einführung von Mindestlöhnen, mehr Datenschutz (bzw. Kontrolle) sowie eine Erschwerung der Kreditvergaben und Börsengängen im Ausland sind einige der ergriffenen Maßnahmen.

Als Folge kam es zu einem Crash von chinesischen Technologietiteln. Vor allem Großinvestoren haben sich von Titeln aus China getrennt. Die Maßnahmen der chinesischen Führung erscheinen zu willkürlich und unkalkulierbar.

Mittelfristig sind die meisten der Maßnahmen eher zu begrüßen und die aktuellen Rückgänge bei chinesischen Titeln scheinen übertrieben.

Zugespitzt hat sich die Situation durch die Meldung, dass der Immobilienriese Evergrande mit 300 Milliarden Dollar verschuldet ist und wohl kurz vor der Insolvenz steht.

Einige Marktteilnehmer fürchten einen Dominoeffekt wie damals bei der Lehman Krise.

Von staatlicher Seite fährt man eher eine harte Linie und es ist nicht davon auszugehen, dass das Unternehmen aufgefangen wird.

Dennoch gehen die meisten Experten davon aus, dass der Staat größere Verwerfungen verhindern wird und die Situation nicht vergleichbar ist mit Lehman.

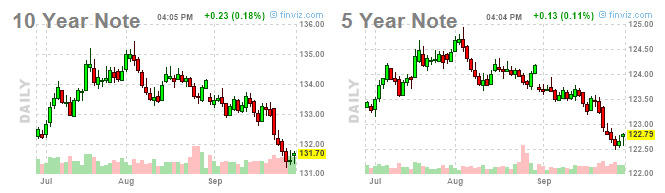

Anleihen / Zinsen

Aktuell notieren 10-jährige US-Staatsanleihen bei ca. 1,52% nach 1,50% Anfang Juli.

Zwischenzeitlich sind die Zinsen auf 1,17% gefallen und dann seit Anfang August wieder angestiegen.

Eine in Aussicht gestellte Straffung der Geldpolitik gibt den Zinsen aktuell Rückenwind.

Inflation – temporär oder permanent?

Liefer- und Produktionsengpässe werden uns wohl durch die Delta Variante länger begleiten als gedacht. Dies zeigt sich auch in weiter hohen Inflationszahlen.

Die US-Inflation bewegt sich mit 5,40% im Juli und 5,30% im August auf weiterhin hohem Niveau.

In Europa hat die Inflation von 2,20% im Juli auf 3,0% im August zugelegt.

Die Inflation in Deutschland wird auf Jahressicht vom statistischen Bundesamt auf 4,1 Prozent geschätzt (Schätzung ifo auf etwas 4,5%). Im August hatte die Rate bei 3,9 Prozent gelegen.

Aktuelle Argumente für eine temporäre Inflation

- Inflationsanstieg ist rein zyklisch

- Temporäre Lieferkettenengpässe

- Überschießender Ölpreis

- Arbeitskräfteangebot normalisiert sich nach Covid

- Hohe Verschuldung ist wachstumsdämpfend

- Inflationserwartungen sind verankert

Aktuelle Argumente für eine permanente Inflation

- Massiver Anstieg der Geldmenge

- Hohe Verschuldung erschwert Normalisierung der Geldpolitik

- Deglobalisierung: Handelskriege und Autarkiebestrebungen

- Demographiesituation

- Steigende Immobilienpreise

- Inflation kommt meistens überraschend

Der Konsensus geht weiter von einem lediglich temporären Inflationsanstieg aus. Man kann festhalten, dass das Ausmaß der Produktionsengpässe stärker ist und länger andauert als erwartet.

Sowohl die FED als auch die EZB sind sehr umsichtig und werden kurzfristig keine Zinsen erhöhen. Man geht auch hier von temporären Effekten aus.

Das Risiko eines Abwürgens der Wirtschaft durch zu schnelle Zinsanhebungen erscheint zu hoch.

Anleger mit Sparguthaben und festverzinslichen Wertpapieren verlieren im aktuellen Umfeld reale Kaufkraft. Dies könnte immer mehr konservative Anleger in Realwerte wie Aktien und Immobilien treiben.

Konjunktur / Geldpolitik

Auf der Zinssitzung am 23. September hat die amerikanische Notenbank FED bekannt gegeben, dass sie ihr Anleihenankaufprogramm bereits ab November 2021 zurückfahren wird (Tapering).

Man bemühte sich jedoch um eine bedachte Kommunikation und betonte, dass dafür die wirtschaftliche Erholung auf Kurs bleiben muss.

Die Märkte reagierten zunächst positiv. Erst eine Woche später kam es dann durch die Meldungen um Evergrande aus China zu Rücksetzern.

Erste Zinserhöhungen sehen die Mitglieder der FED erst Ende 2022 bzw. Anfang 2023. Auf obiger Grafik sieht man die aktuellen Stimmen der FED-Mitglieder und die möglichen Zinssteigerungsschritte.

Die US-Wirtschaftszahlen haben sich im vergangenen Quartal etwas abgeschwächt.

Kurioserweise wurde dies von den Märkten positiv bewertet, erhofft man sich dadurch eine längere monetäre Unterstützung bzw. eine nicht zu schnelle Kehrtwende der Notenbanken.

Auch die Stimmung in der deutschen Wirtschaft hat einen Dämpfer erhalten. Der ifo Geschäftsklimaindex ist im September auf 98,8 Punkte gefallen, nach 99,6 Punkten im August (saisonbereinigt korrigiert).

Dies ist der dritte Rückgang in Folge. Die Unternehmen waren weniger zufrieden mit ihrer aktuellen Geschäftslage. Sie blicken außerdem skeptischer auf die kommenden Monate. Die Probleme bei der Beschaffung von Rohstoffen und Vorprodukten bremsen die deutsche Konjunktur. Die Industrie erlebt eine Flaschenhals-Rezession.

Die Konjunktur in Deutschland ist derzeit gespalten. Während sich die kontaktintensiven Dienstleistungsbereiche kräftig von der Coronakrise erholen, schrumpft die Wertschöpfung im Verarbeitenden Gewerbe infolge von Lieferengpässen bei wichtigen industriellen Vorprodukten. Das Bruttoinlandsprodukt dürfte in diesem Jahr um 2,5% zulegen und im kommenden Jahr um 5,1%.

Damit wird erwartet, dass sich die Dynamik der gesamtwirtschaftlichen Erholung mehr in 2022 verschiebt.

Gold / Silber

Gold hat sich im vergangenen Quartal seitwärts bewegt und notiert aktuell bei ca. 1.757 USD. Silber ist im Kurs deutlich gefallen auf aktuell ca. 22,18 USD.

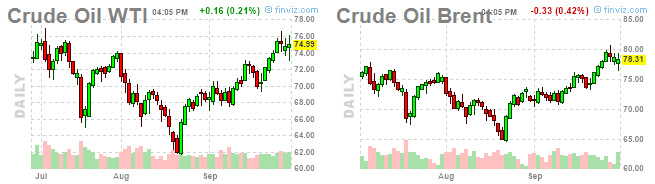

Rohstoffe

Der Ölpreis konnte nach einem Preisrückgang im Juli und August deutlich positiv erholen und notiert auf einem temporären Höchstkurs von aktuell ca. 74,99 USD.

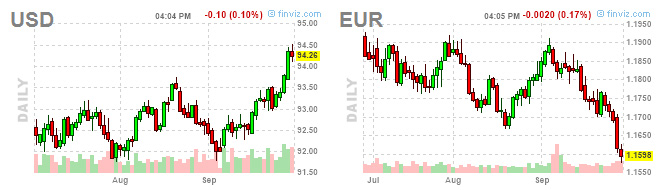

Währungen

Der USD profitiert von der in Aussicht gestellten monetären Straffung. Der Euro notiert deutlich schwächer bei 1,16 USD.

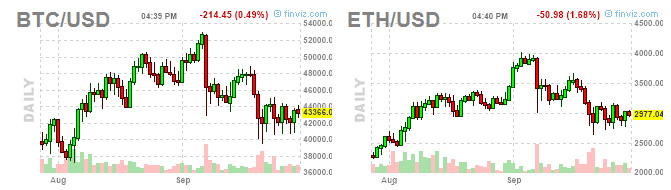

Kryptowährungen

Kryptowährungen konnten sich seit dem Tief im Juli deutlich erholen. Die Verunsicherung an den Märkten in den letzten Septemberwochen hat jedoch auch in diesem Segment auf die Kurse gedrückt.

In den USA hat die SEC (Aufsichtsbehörde für Aktien) einigen Kryptoprojekten den Kampf angesagt. Insbesondere im Bereich von Stablecoins sowie dezentralisierten Finanzapplikationen ist in den kommenden Monaten mit starkem regulatorischem Gegenwind zu rechnen.

Auch stehen einige Gesetzte zur Verabschiedung an, die diesen Bereich stärker regulieren werden.

Auf der anderen Seite liegen die Finanzzuflüsse von institutionellen Investoren sowie börsengelisteten Unternehmen auf Allzeithochs. Hier kauft man offensichtlich jeden Rückgang.

Im Oktober wird in den USA die erste Zulassung eines Bitcoin ETF erwartet, was weitere starke Mittelzuflüssen zur Folge haben dürfte.

Ein starkes viertes Quartal für Kryptowährungen ist wahrscheinlich.

Fazit

Die Risiken sowie Verunsicherungen steigen an den Märkten. Auf der anderen Seite passt dies zur typischen Herbst Saisonalität.

Sollten sich die Wogen etwas glätten und bzgl. China Krise und 4. Welle der Delta Variante nicht das schlimmste Szenario eintreten, könnte es Richtung Jahresende durchaus wieder aufwärts gehen.

Denn fundamental ist es immer noch so, dass Billionen von Dollar nach Anlagen suchen und es auf der Zinsseite inflationsbereinigt nur Negativrenditen gibt.

Daher heißt es, wie so oft, weiter gelassen bleiben, den langfristigen Anlagehorizont im Blick behalten und Schwächephasen nutzen zum Nachkaufen.

Es grüßt Sie herzlich

Ihr Bijan Kholghi