Sie finden meine Informationen hilfreich? Dann freue ich mich über eine positive Google Bewertung! ????

Aktien

Entwicklungen seit Jahresbeginn:

S&P 500 (USA) -25,00% (in USD)

Nasdaq (Technologie) -33,00% (in USD)

DAX -24,00%

MSCI Emerging Markets -28,20% (in USD)

- Erholungsbewegung von Ende Juni bis Mitte August (Antizipation Lockerung Geldpolitik)

- US-Inflation August verbleibt auf hohem Niveau von 8,30%. (Europa 10,1%, Deutschland 10%)

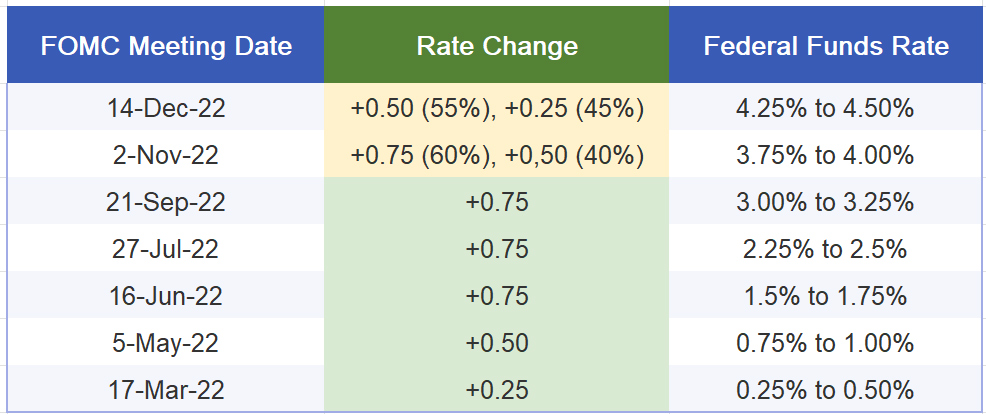

- US-Notenbank verkündet Mitte August deutlich aggressivere Geldpolitik (aggressivste Anhebung der US-Leitzinsen in der Geschichte

- Es wird nicht mehr von einem „Soft-Landing“ gesprochen, sondern Eindämmung der Inflation ist oberste Priorität.

- Daraufhin wurden Märkte wieder abverkauft (Einpreisung der neuen Umstände) und wir befinden uns auf Jahrestiefstkursen

- Europäische Zentralbank hinkt hinterher mit erster, historischer Zinserhöhung von 0,75% auf aktuell 1,25% Leitzins. Weitere werden folgen.

- In weiser Voraussicht beschließt die EZB gleichzeitig ein „Anti-Fragmentierungs-Programm“ (TPI) um schwache Euro Länder zu stützen.

- Anleihenkurse geben seit Mitte August ebenfalls stark nach.

- Extrem starker US-Dollar. USA exportiert noch höhere Inflation ins Ausland

- Große Verwerfungen besonders in ärmeren Ländern

- Andere globale Währungen stark unter Druck (Euro, Japanischer Yen, Britisches Pfund, etc.)

- In Großbritannien zwangen Steuererleichterungspläne der neuen Regierung die Notenbank zum Noteingriff.

- Rohstoff- sowie Edelmetallpreise geben weiter nach.

- Stimmungsindikatoren auf historischen Tiefstständen

Anleihen / Zinsen

Der starke Anstieg der US-Anleihenzinsen hat die Kurse von Anleihen in nie dagewesenem Maße sinken lassen.

Hier die Entwicklung von 10-jährigen US-Staatsanleihenzinsen im Jahresverlauf

(Jahresbeginn: 1,52%, Aktuell: 3,817%).

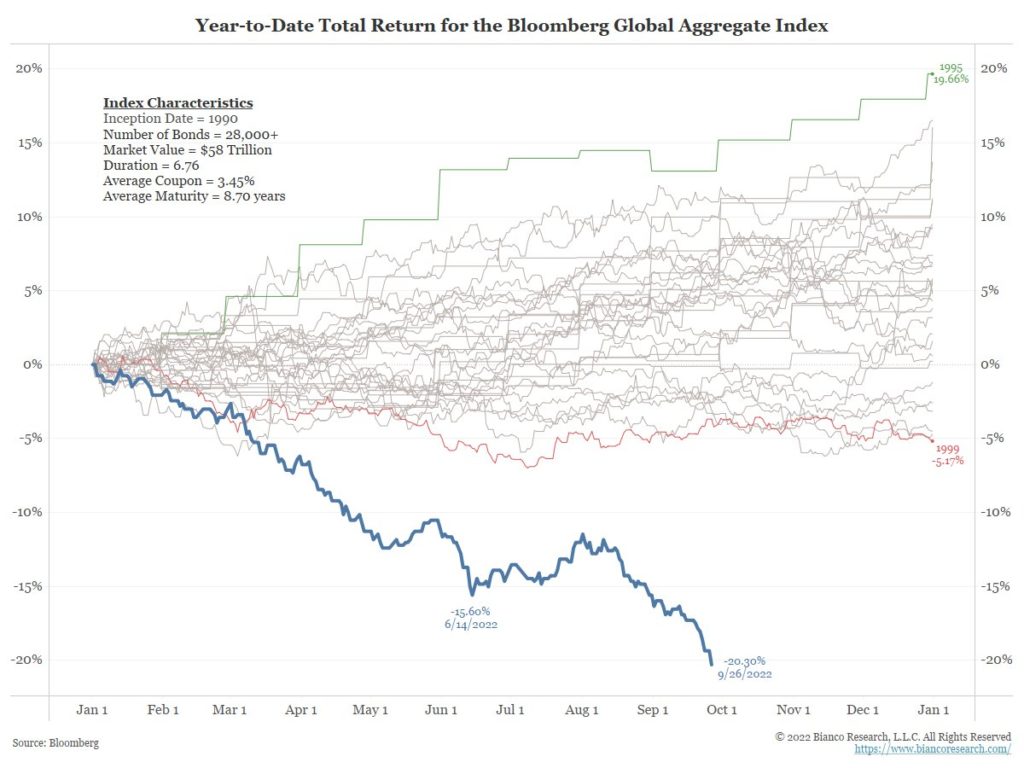

Invers dazu sind die Kurse von Anleihen weiter stark gefallen. Folgende Grafik zeigt den weltweiten Anleihenindex (blaue Linie). Dieser liegt seit Jahresbeginn mit ca. 20% im Minus. In keinem anderen Jahr seit 1990 (grauen Linien) gab es solch einen Kursverfall bei Anleihen.

Anleihen dürften damit deutlich überverkauft sein und eine Erholungsbewegung ist wahrscheinlich.

Nahe 4% Zins sind 10-jährige US-Staatsanleihen seit langem wieder attraktiv (zumindest für US-Anleger). Grundsätzlich dürfte sich eine Investition in US-Anleihen mittelfristig als rentabel erweisen.

Konjunktur

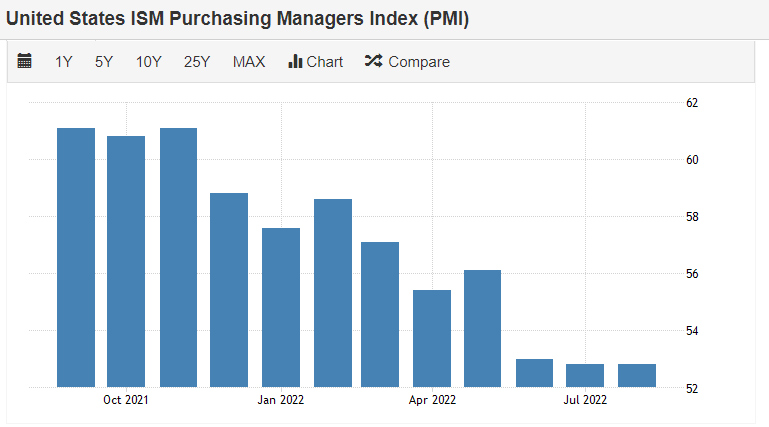

- US-Einkaufsmanager Index (PMI) stabilisiert sich auf niedrigem Niveau (52.80)

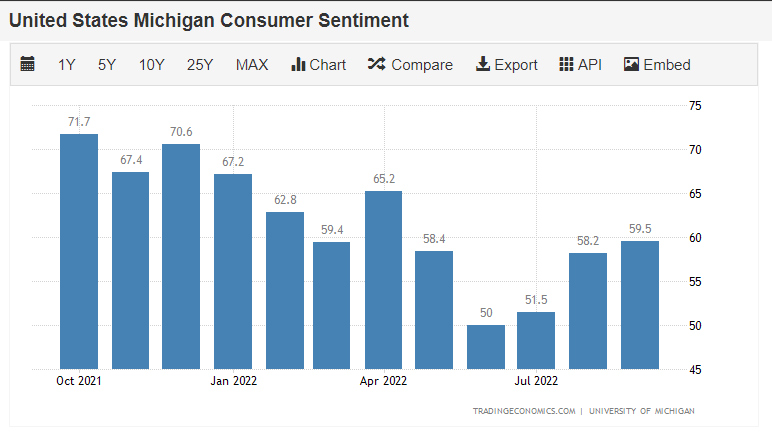

- US-Konsumentenvertrauen konnte sogar etwas zulegen (59.50)

- US-Arbeitslosenquote mit 3,70% noch sehr moderat

- Aussichten für Euroraum sowie Deutschland deutlich schlechter

- Pleitewelle bei Unternehmen wegen hohen Energiepreisen möglich

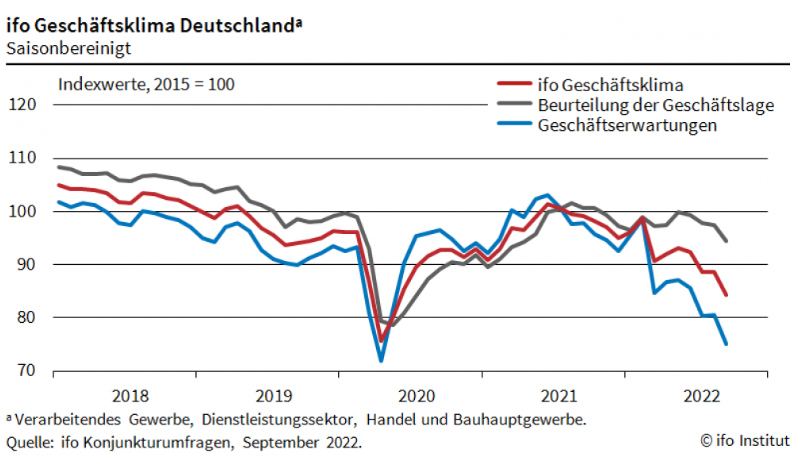

- IFO-Index fällt auf 84,3, dem schlechtesten Wert seit Mai 2020

In den USA halten sich die wirtschaftlichen Indikatoren relativ robust. Die Frage ist wie lange noch. Ein Abkühlen des Immobilienmarktes ist absehbar. Die Zinsen von Immobiliendarlehen haben sich im Jahresverlauf verdoppelt.

Ca 20-25% der US-Wirtschaft hängen direkt oder indirekt am Immobilienmarkt.

Einkaufsmanager Index

Konsumentenvertrauen

Das „Conference Board Economic Forecast“ geht davon aus, dass sich die wirtschaftliche Abschwächung in der 2. Jahreshälfte verstärken und dann auch offiziell zu einer Rezession führen wird. Für die kommenden 2 Jahre wird folgendes Wirtschaftswachstum angenommen.

- 2022: +1,40%

- 2023: +0,30%

Auch Quartalsberichte der Unternehmen waren zuletzt eher schwach.

Der Rückgang in Deutschland zieht sich durch alle Wirtschaftsbereiche.

Die Unternehmen bewerteten ihre aktuelle Geschäftslage klar schlechter.

Der Pessimismus mit Blick auf die kommenden Monate hat deutlich zugenommen.

Im Einzelhandel fielen die Erwartungen sogar auf ein historisches Tief.

Die deutsche Wirtschaft rutscht in eine Rezession.

Für Europa hat die EZB ihre Wirtschaftsprognose reduziert auf:

- 2022: 3,1% Wirtschaftswachstum

- 2023: 0,90% Wirtschaftswachstum

- 2024: 2,30% Wirtschaftswachstum

Positives gibt es bei den Lieferketten zu berichten. Hier entspannt sich die Situation langsam.

China könnte zukünftig als erstes finanziell Stimulieren, was stützend für die Weltwirtschaft wirken würde.

Auch die erste Zulassung eines mRNA Impfstoffes könnte Null-Covid Politik hoffentlich bald beenden

Inflation / Geldpolitik

Der Ton der US-Notenbank hat sich seit August deutlich verschärft.

Nachdem man die Inflation lange unterschätzt und als „temporär“ bezeichnet hatte, wird jetzt umso aggressiver gegengesteuert.

Die Worte von US Notenbank Chef Jerome Powell bei der September Notenbanksitzung erinnerten stark an das Zitat von Mario Draghi aus 2012

‘We will keep at it until inflation is down to 2%. And our monetary policy tightening will be enough. It will be enough to restore price stability.”

Es ist keine Rede mehr von einer „weichen Landung“ der Wirtschaft.

Oberste Priorität ist die Inflation zu senken. Dabei werden wirtschaftliche Einschnitte sowie eine Erhöhung der Arbeitslosenquote in Kauf genommen.

Hier eine Übersicht über die bisher schnellsten Leitzinsanhebungen in der Geschichte der US-Notenbank.

Ist man im Juni noch von einem durchschnittlichen Leitzins von 3,80% für das Jahr 2023 ausgegangen, liegen die aktuellen Markterwartungen bei durchschnittlich 4,60%.

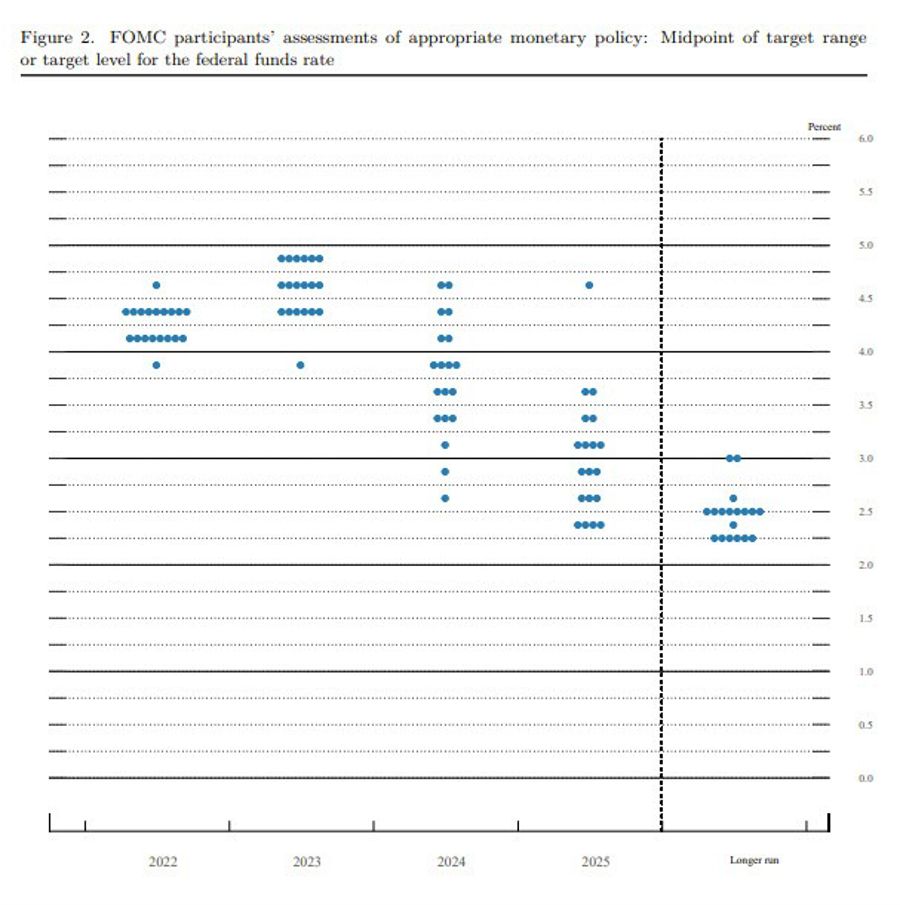

Folgende Grafik zeigt die aktuelle Leitzinserwartungen der 19 Notenbankmitglieder für die Zukunft.

Demnach könnte der Leitzins in 2023 bis zu 5% erreichen.

Die Gefahr dieser aggressiven Vorgehensweise ist ein Abrutschen in eine schwere Rezession. Viele Ökonomen befürchten, dass nachdem die Notenbank lange zu zögerlich war, jetzt in die andere Richtung übertreibt.

Auch ist das Finanzsystem an sich deutlich fragiler, da um ein vielfaches höher Verschuldet, als z.B. in den 70er Jahren.

Das Beispiel Großbritannien war in dieser Woche ein „Warnschuss“ des Kapitalmarktes, dass jederzeit etwas zerbrechen kann.

Die neue Regierung stellte Pläne für ein massives Steuererleichterungspaket vor, welches in der Höhe ungefähr den Covid Hilfen aus 2020 entspricht und damit das höchste in den letzten 50 Jahren ist.

Vom Markt wurde das so interpretiert, als wenn jemand Benzin in das aktuelle Inflationsfeuer gibt.

Das britische Pfund wertete stark ab und die Zinsen von britischen Anleihen sind sprunghaft angestiegen.

Das hat die Kurse von Staatsanleihen auf Talfahrt geschickt und einige große Pensionsfonds sind dadurch unter Druck geraten.

Ergebnis war, die Notenbank musste kurzfristig einspringen und verkünden, dass sie ab sofort Staatsanleihen in unbegrenztem Maße ankauft, um diese zu stützen.

Was genau das Gegenteil von dem ist, was die Notenbank eigentlich tun müsste, nämlich Zinsen erhöhen und dem Markt Liquidität entziehen.

Dies dürfte eine Warnung an andere Regierungen sein, dass es wenig Sinn macht große politische Stimulierungspakete auf dem Weg zu bringen, während die Notenbank versucht die Inflation einzufangen.

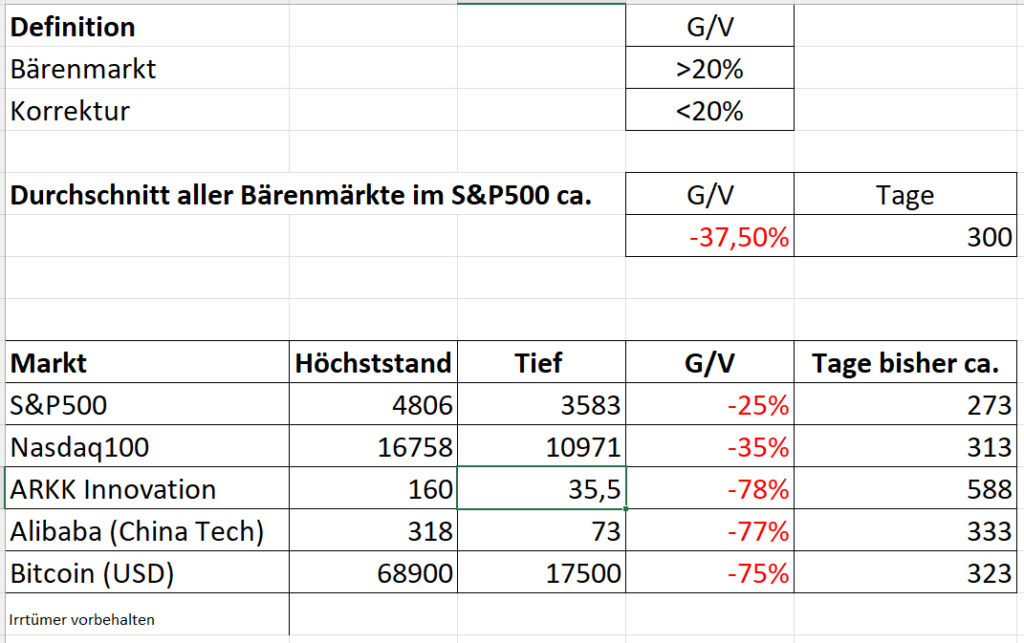

Rückgang von der Spitze

Folgende Übersicht hat sich nicht viel Verändert seit meinem letzten Bericht.

Bis auf die Tatsache, dass wir uns nun bereits deutlich länger in der Abwärtsbewegung befinden.

Je länger die Abwärtsbewegung andauert, desto wahrscheinlicher wird es, dass ein Ende näherkommt.

Gold / Silber

Gold und Silber haben im vergangenen Quartal weiter im Preis verloren.

Entwicklung seit Jahresbeginn in USD:

Gold: -9,14%

Silber: -18,44%

Rohstoffe

Der Ölpreis hat im vergangenen Quartal weiter nachgegeben. Dies sollte weiter entlastend für zukünftige Inflationszahlen wirken.

Öl notiert aktuell bei 79,49 USD was einen Rückgang von 39% von den Höchstkursen aus März (130 USD) darstellt.

Währungen

US-Dollar vs. Globale Währungen

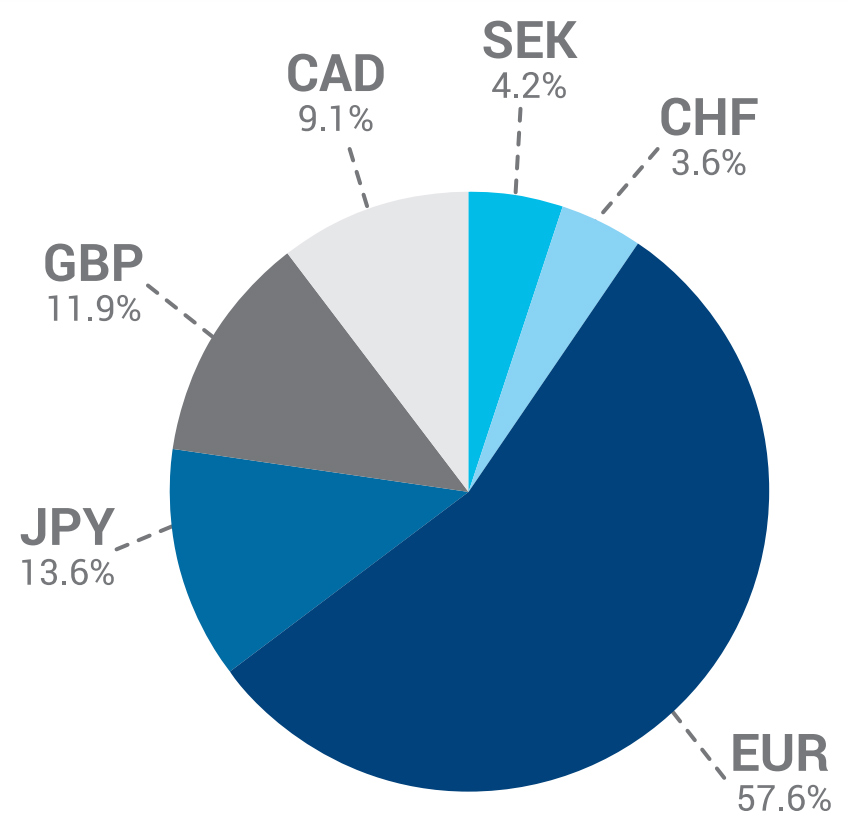

Der Wert des US-Dollars im Verhältnis zu ausländischen Leitwährungen wird am Kapitalmarkt durch den sogenannten „Dollar-Index“ gemessen. Dabei wird der US-Dollar ins Verhältnis zu folgendem Währungskorb dargestellt:

Hier die Entwicklung des US-Dollar-Index seit Jahresbeginn. (+17,29%)

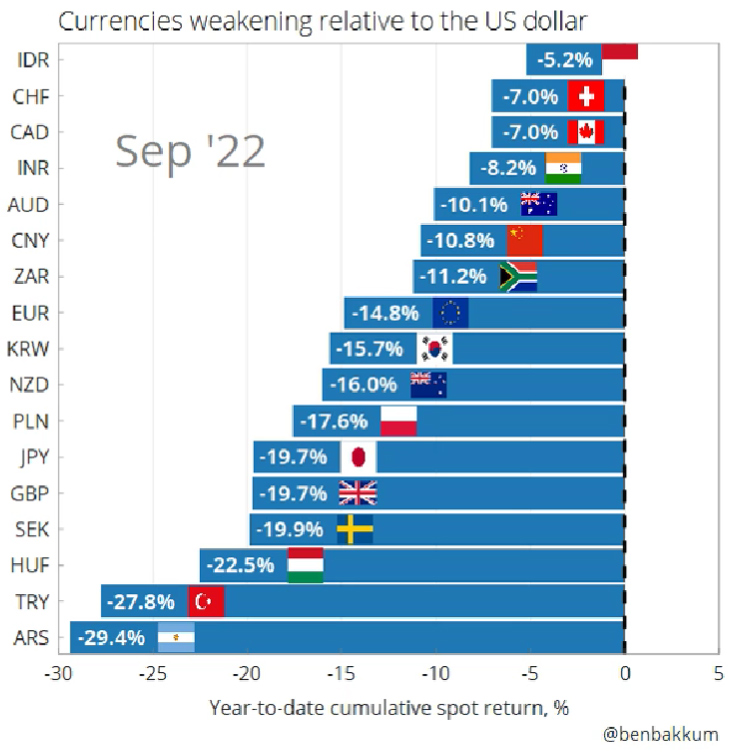

Hier eine Übersicht wie globale Währungen sich gegenüber dem US-Dollar im Jahresverlauf abgeschwächt haben.

Besonders für ärmere Länder ist diese Dollarstärke sehr problematisch.

Zum einen sind die meisten Länder in US-Dollar verschuldet. Das bedeutet, dass diese Länder deutlich mehr Dollar beschaffen müssen um Ihre Zinsen zu bedienen. Das wiederum erhöht die Nachfrage nach Dollar und lässt den US-Dollar weiter steigen.

Gleichzeitig steigt die Verschuldungsquote gemessen an der lokalen Währung der jeweiligen Länder.

Zum anderen werden Öl und Gas am globalen Weltmarkt in US-Dollar gehandelt. Dadurch wird besonders für arme Länder Energie deutlich teurer.

Das Ergebnis ist eine noch viel höhere Inflation in diesen Ländern. Als Konsequenz kollabiert die Wirtschaft, leiden die Menschen Hunger und es gibt Aufstände (z.B. Sri Lanka).

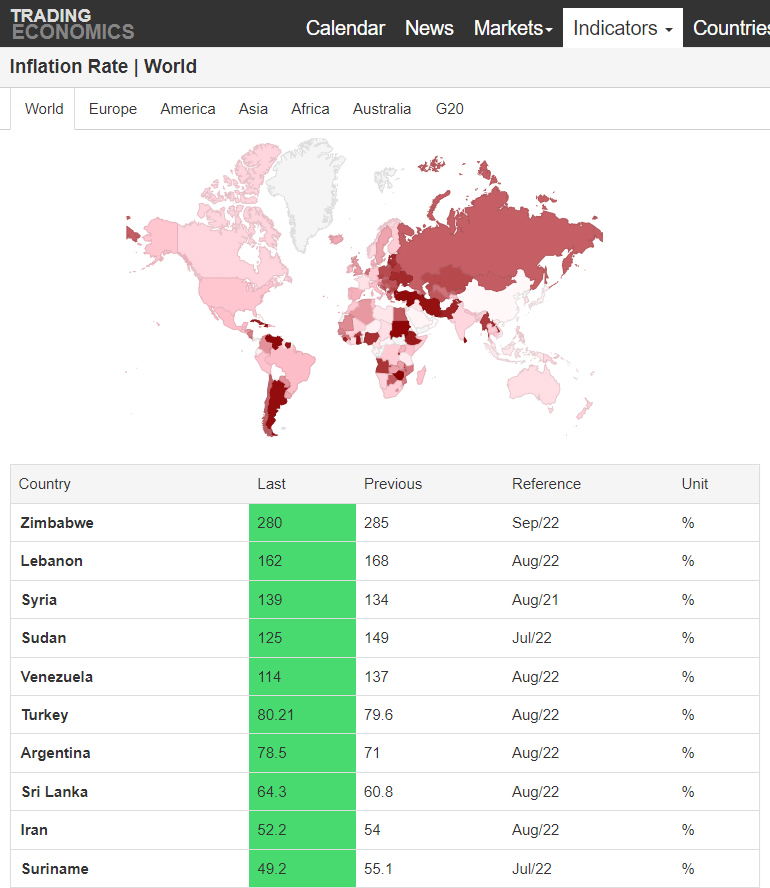

Die folgende Grafik zeigt die 10 am schlimmsten betroffenen Länder sortiert nach höchster Inflation. (Zimbabwe 280%, Libanon 162%, usw.)

Kryptowährungen / Blockchain Technologie / Web3

Bitcoin konnte sich im August auf 25.000 USD erholen und notiert aktuell wieder bei 19.280 USD. Ethereum konnte sich leicht besser halten und notiert aktuell bei 1.328 USD

- Ethereum stellt erfolgreich von „Proof of Work“ zu „Proof of Stake“ um und spart dadurch 99% Energieverbrauch ein.

- Zwischen 4-6% jährliche Verzinsung im Ethereum Netzwerk könnte vermehrt institutionelle Investoren anziehen.

- Vermögensverwalter Blackrock kooperiert mit Coinbase um institutionellen Investoren eine onboarding Plattform für Kryptowährungen anzubieten

- Nasdaq baut Plattform für Institutionelle Anleger im Bereich Kryptowährungen auf

- Notenbankpolitik drückt auf Preise

- US-Aufsichtsbehörden planen umfassende Regulierung in den kommenden Monaten

- Pessimistische Stimmung könnte im letzten Quartal zu einem finalen Kursrutsch führen

- Auf Entwicklungsseite finden unzählige technische Innovationen im Bereich „Web3“ statt wie z.B.

- Dezentralisierte Social Media Plattformen

- Dezentralisierte Musikplattform auf der Künstler Ihre Songs vermarkten können

- Digitale Kunstausstellungen (Christie’s 3.0, Itsallaroundus, Decentraland)

- Unternehmen entdecken NFT’s (non fungible token) als ideales Kundenbindungsinstrument

- , Lamborghini, Visa, Coca Cola, Nike, Adidas, Prada, Scotch & Soda, Starbucks, etc.

- CO2 Umwelt Zertifikate über Blockchain handelbar (https://toucan.earth/)

- Grüne Finanzbewegung (Regenerative Finance)

- Dezentral organisierte Wissenschaftsforschung könnte übliches „Peer Review“ Verfahren sowie Finanzierungsstrukturen revolutionieren (Decentralized Science)

- Metaverse & Gaming Anwendungen

- Mechanismen zur fairen Finanzierung von öffentlichen Gütern

- Neue Verschlüsselungs- sowie Kompressionstechnologien um Massentauglichkeit sicher zu stellen

Die nächsten 3 Monate dürften ein hervorragender Zeitraum sein, um langfristig sehr gewinnbringende Positionen aufzubauen.

Fazit

Für die letzten 3 Monate des Jahres sollten wir uns weiter auf volatile Börsen einstellen.

Es ist nicht unwahrscheinlich, dass es an den Börsen noch etwas weiter runter geht.

In einer weiteren Abwärtsbewegung würden dann wohl die letzten Privatanleger kapitulieren und aus dem Markt gespült werden.

Das wäre dann ein guter Boden für eine nachhaltige Erholungsbewegung.

Auch wenn es auf der Konjunkturseite aktuell sehr düster aussieht, gilt es zu bedenken, dass die Börsen dies in den aktuellen Kursen bereits eingepreist haben.

Das schlimmste an Zinserhöhen in den USA haben wir wohl bis Ende des Jahres hinter uns.

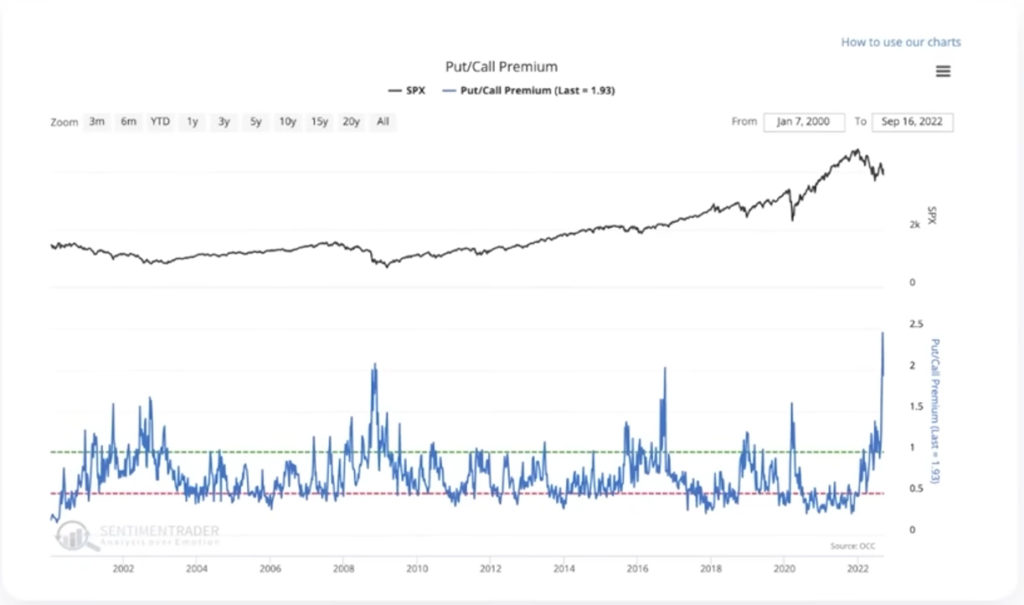

Der Pessimismus ist aktuell so groß und die Nachrichtenlage so negativ, dass ist oft ein guter Boden für positive Überraschungen.

Die negative Stimmung zeigt z.B. die aktuelle Put/Call Premium Ratio. Eine historisch sehr hohe Anzahl von Marktteilnehmern geht von weiter fallenden Kursen aus.

Es ist nicht die Frage ob, sondern wann die US-Notenbank die monetären Zügel wieder etwas lockerer lassen muss, um die Wirtschaft zu stützen.

Sobald dies passiert, dürften Aktien wieder deutlich Rückenwind erleben.

Zumindest im kommenden Jahr 2023 ist diese Wende sehr wahrscheinlich.

Qualitätsaktien waren in Phasen hoher Inflation historisch der beste Inflationsschutz. Unternehmen mit solidem Geschäftsmodell und nachhaltigem Wachstum sind stets sehr gut durch Phasen hoher Inflation gegangen.

Vor diesem Hintergrund macht es Sinn weiter Ruhe zu bewahren und Aktienquoten in Schwächephasen auszubauen.

Es bleibt spannend und auch wenn aktuell alles sehr düster aussieht, Licht am Ende des Tunnels wird kommen!

Damit wünsche ich Ihnen ein gesundes Restjahr und alles Gute!

Ihr Bijan Kholghi

Sie finden meine Informationen hilfreich? Dann freue ich mich über eine positive Google Bewertung! ????