Nach dem starken Einbruch im ersten Quartal und dem Erreichen eines Tiefpunktes Mitte März, gab es im vergangenen Quartal die stärkste Erholungsbewegung der Märkte seit 2009.

Auf Jahressicht liegen die Aktienmärkte damit “nur” zwischen fünf und zehn Prozent im Minus.

Damit preisen diese natürlich ein, dass die beispiellose Unterstützungspolitik von Zentralbanken

und Regierungen in der Lage sein wird, den Unternehmen eine Brücke in die Welt nach Corona zu bauen.

Das bleibt abzuwarten.

Dass die Märkte darüber sehr unsicher sind, verdeutlicht die nach wie vor hohe Volatilität, die doppelt so hoch ist wie im Durchschnitt der Jahre vor der Krise.

Da die großen US Aktienindizes in den letzten Jahren immer technologie lastiger geworden sind, repräsentieren die hohen Aktienmarkt Stände nicht die gesamtwirtschaftliche Situation.

Schaut man eine Ebene tiefer, in einzelne Unternehmen und Branchen, zeichnet sich ein sehr heterogenes Bild.

Vor allen Dingen Technologieunternehmen und Pharmakonzerne konnten sich nach dem Corona Shock sehr schnell wieder erholen und profitieren sogar von der Krise.

Technologieunternehmen notieren sogar auf neuen allzeit Höchstständen.

Klassische Branchen wie die Automobilindustrie, die Reisebranche sowie Banken konnten sich dagegen noch nicht so stark erholen. Hier herrscht nach wie vor große Unsicherheit und Angst vor eine Unternehmenspleite Welle.

Aktien

Entwicklungen im 2. Quartal ca.

2. Quartal (seit Jahresbeginn)

S&P 500 (USA) +19,5% ( -5,2%)

Nasdaq (Technologie) +29,5% (+14,7%)

DAX +26,8% ( -6,8%)

MSCI Emerging Markets +16,8% ( -11,9%)

Die Märkte haben eine V-förmige Entwicklung hingelegt und sich seit dem Tiefpunkt Mitte März stark erholt.

Seit dem Hochpunkt Anfang Juni befinden wir uns in einer Seitwärtsphase.

Konjunktur

Die Stimmung in den deutschen Chefetagen hat sich weiter aufgehellt.

Der ifo Geschäftsklimaindex ist im Juni auf 86,2 Punkte gestiegen.

Die aktuelle Lage wurde von den Unternehmen etwas besser beurteilt.

Ihre Erwartungen machten zudem einen deutlichen Sprung nach oben. Die deutsche Wirtschaft sieht Licht am Ende des Tunnels.

Geldpolitik

Ein positiver Aspekt der Krise ist, dass Deutschland von seiner Sparpolitik abgerückt ist und sich damit zu Europa bekennt.

Nach den nie dagewesenen Hilfspaketen, die sowohl auf US Seite als auch in Europa verabschiedet wurden, sind bereits weitere Maßnahmen im Gespräch.

Weitere Stimulus Pakete sind also nicht unwahrscheinlich.

Die US Notenbank FED kauft sich vermehrt direkt an den Anleihenmärkten sowie über ETFs in Unternehmensschulden ein. Dies lässt Stimmen lauter werden, die um die Unabhängigkeit der FED bangen.

Anleihen / Zinsen

Die Kurse von Staatsanleihen in den USA sowie in Europa haben sich im vergangenen Quartal seitwärts entwickelt.

Risikobehafte Unternehmensanleihen sowie Schwellenländerstaatsanleihen konnten sich nach dem Abverkauf im ersten Quartal ebenfalls stark erholen.

Inflation

Durch die wirtschaftliche Rezession sind die Inflationszahlen im vergangenen Quartal stark gesunken.

In der Eurozone liegt die Inflation zuletzt (Juni) bei 0,3%, in den USA bei 0,1%.

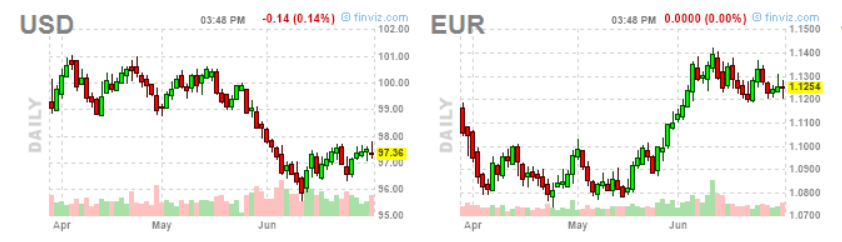

Währungen

Der USD hat im vergangenen Quartal nachgegeben. Als Gründe werden die massiven Liquiditätsmaßnahmen der Notenbanken angegeben.

Der Euro konnte sich gegenüber dem USD behaupten und notiert wieder bei 1,125 USD.

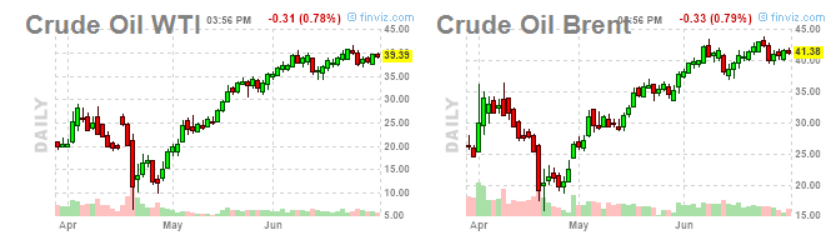

Rohstoffe

Öl erreicht Mitte April einen Tiefpunkt und konnte sich seitdem stark erholen. Aktuell notiert Crude Oil WTI bei 39,39 USD.

Gold / Silber

Gold +13,2% in USD, +9,2% in EUR

Silber +31,3% in USD, +27,3% in EUR

Ausblick

Anhaltende Volatilität wird uns vermutlich auch in der zweiten Jahreshälfte begleiten, denn die Risiken die wir vor der Krise hatten, waren durch Corona nur überdeckt und könnten nun wiederaufkommen.

- Handelskonflikt zwischen den USA und China,

- Präsidentschaftswahl in den Vereinigten Staaten,

- Gefahr eines harten Brexits am 01.01.2021

Neben den wirtschaftlichen Entwicklungen werde diese Ereignisse die zweite Jahreshälfte bestimmen.

Kurzfristig schaut der Markt eher nach neuen Treibern und die könnten kommen von der jetzt beginnenden Berichtssaison für die Unternehmensergebnisse des zweiten Quartals.

Im Zuge der Kommunikation diese Ergebnisse geben die Finanzvorstände einen Ausblick auf die Welt die vor uns liegt und die könnte deutlich trüber werden.

Bisher haben sich die Gewinnschätzungen für die nächsten zwölf Monate für die großen Indizes recht gut gehalten, besser als in vergangenen Finanzkrisen, aber das liegt eben auch an der staatlichen Unterstützung.

In den nächsten Tagen und Wochen werden wir lernen ob das auch diesmal so bleibt.

Ein Großteil der Vermögensverwalter erwartet aktuell nicht, dass es nochmal zu einem ähnlich flächendeckenden Lockdown kommen wird wie in der ersten Coronawelle.

„Das gewonnene Wissen über das Virus, die Ansteckungsmöglichkeiten und die Mortalität dürften helfen, um künftig gezielter vorzugehen, selbst wenn noch kein Impfstoff gefunden ist.“

Es wird davon ausgegangen, dass aufgrund der Konjunkturoffensiven vieler Staaten und der grenzenlosen Bereitschaft der Notenbanken, diese zu finanzieren, nur eine geringe Gefahr für einen Rückschlag bis auf die Tiefststände des Monats März.

Dennoch werden die Schwankungen und die Unsicherheiten groß bleiben, vor allem wenn es doch zu einer zweiten Welle kommt. Im Augenblick ist eine zweite beherrschbare Welle eingepreist. Die Börse dürfte kaum reagieren, solange es “nur” lokale Shutdowns gibt.

Das führt dazu, dass nur ein verhaltener Optimismus für das zweite Börsenhalbjahr vorhanden ist.

Ich wünsche Ihnen alles Gute und bleiben Sie weiter gesund!

Ihr Bijan Kholghi

Lieber Herr Kholghi,

es ist immer wieder schön, von Ihnen die Wirtschaftsdaten in dieser übersichtlichen, komprimierten und neutralen Form zu erhalten.

Für mich immer wieder eine gute Orentierungshilfe, um die eigene Auffassung bestätigt zu bekommen oder über eigene

Korrekturen nachzudenken. Danke für Ihre kompetente Um- und Übersicht.

Vielen lieben Dank Herr Brückner! Das freut mich natürlich zu hören.