Fondsbesteuerung – Die Investmentsteuerreform 2018 – Funktionsweise und ihre Auswirkungen in der Praxis

Fondsbesteuerung – Ausgangssituation

Durch das Investmentsteuerreformgesetz 2018 ist ein völlig neues System der Fondsbesteuerung in Kraft getreten.

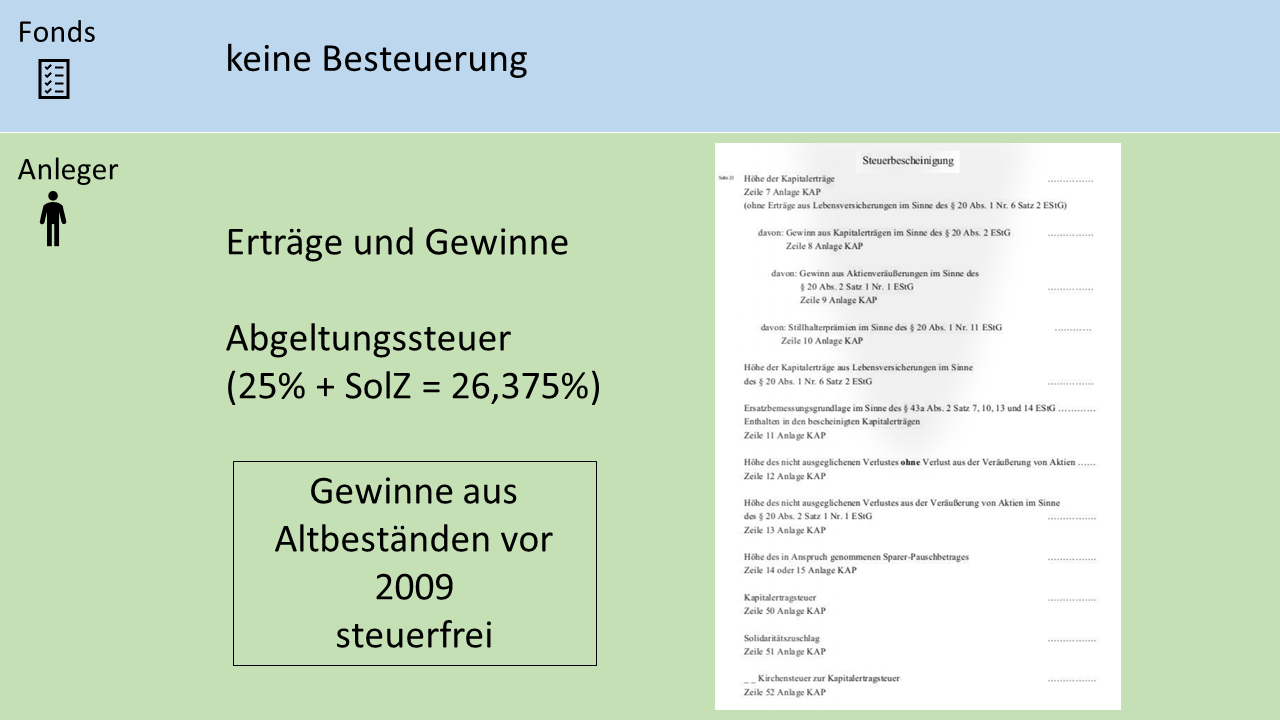

Vor 2018 fand keine Besteuerung auf Fondsebene statt. Erträge und Gewinne wurden auf Ebene des Anlegers mit der Abgeltungssteuer besteuert.

Der Vorgang der Ertrags- und Gewinnermittlung war im alten System sehr komplex und wurde Ihnen durch Ihre Bank abgenommen. Sie erhielten jährlich eine Steuerbescheinigung für das Finanzamt, in der alles genau aufgeschlüsselt wurde.

Außerdem gab es eine Steuerfreistellung für Gewinne aus Fonds Altbeständen, die vor 2009 erworben wurden.

Fondsbesteuerung – Steueraltbestände vor 2009

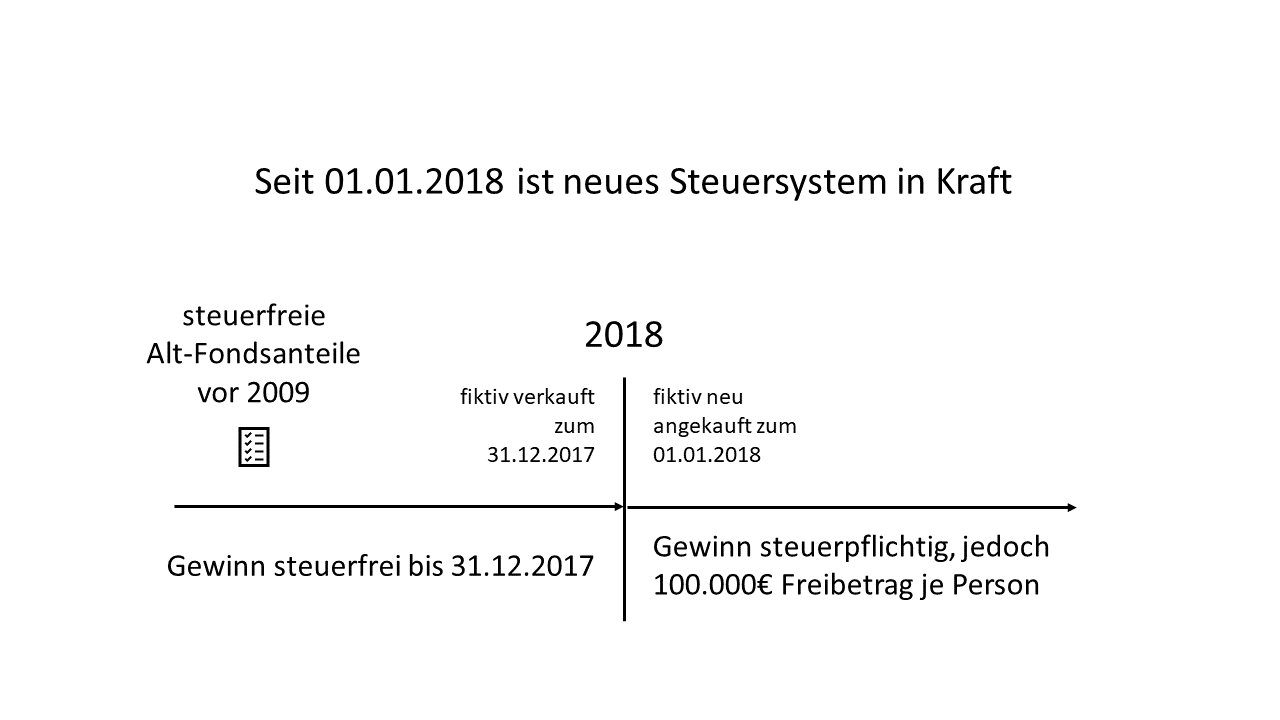

Seit 2018 ist nun das neue System der Fondsbesteuerung in Kraft. Danach gelten alle Fondsbestände, auch steuerfreie Altbestände die vor 2009 gekauft wurden, zum 31.12.2017 fiktiv als verkauft und neu angekauft zum 01.01.2018.

Kursgewinne bis Ende 2017 bleiben dabei steuerfrei.

Erst seit dem 01. Januar 2018 gilt eine neue Rechnung. Alle seitdem auflaufenden Gewinne sind steuerpflichtig.

Es gibt jedoch einen persönlichen Freibetrag für Altbestände von 100.000€ je Person.

Das neue Steuersystem für Fonds – Investmentsteuerreform 2018

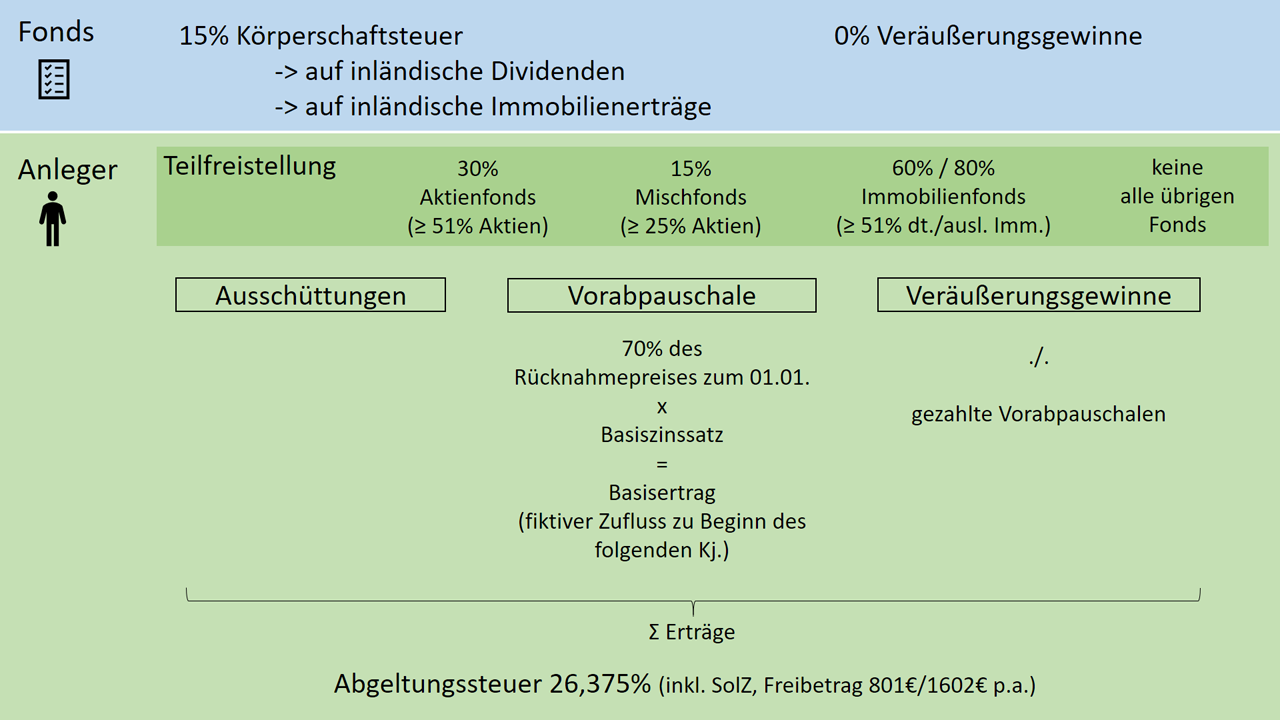

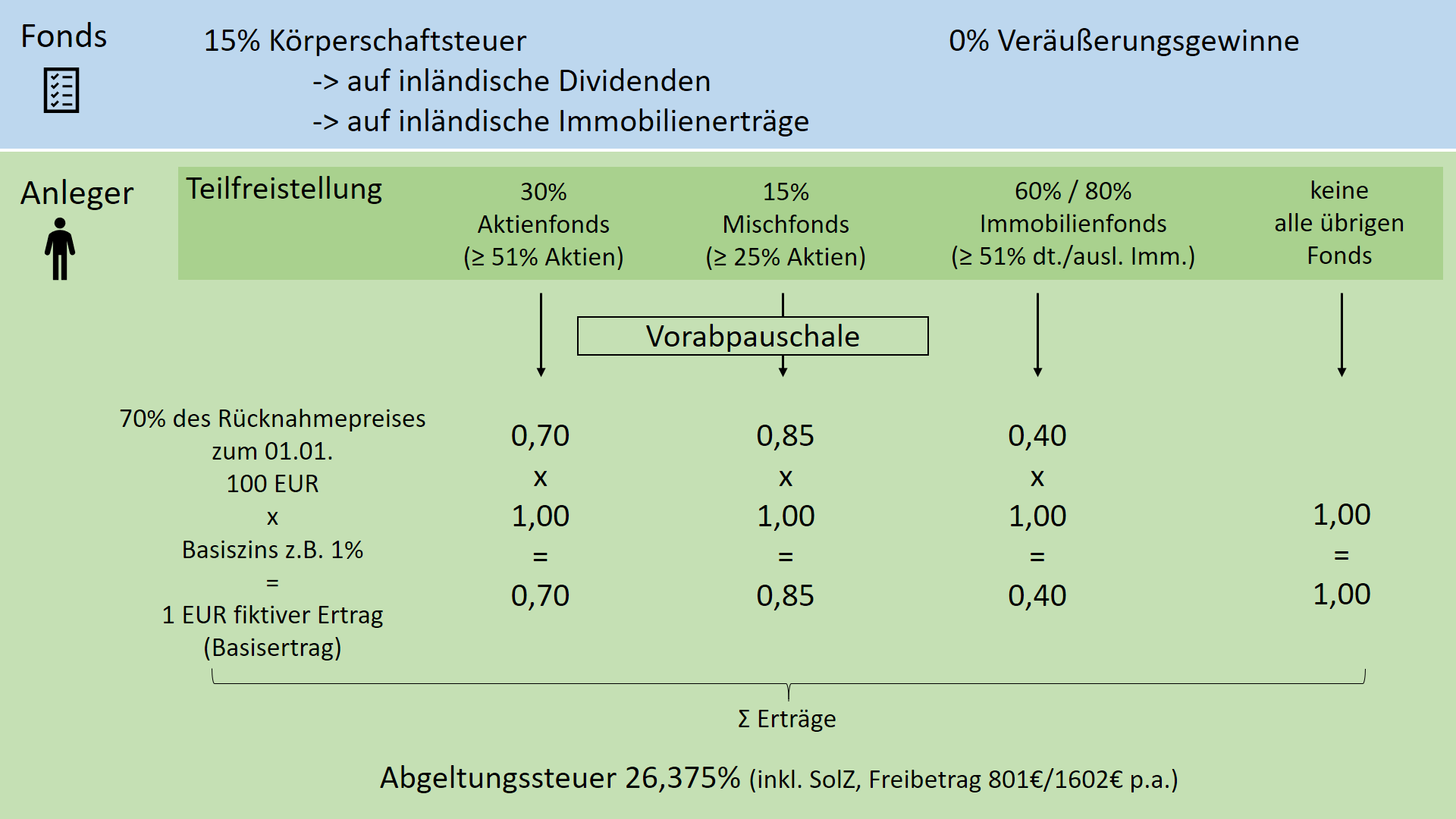

Das neue System besteuert nun bereits auf der Fondsebene.

Es werden 15% Steuer auf alle inländischen Dividenden sowie inländische Immobilienerträge erhoben. Gewinne aus Verkäufen bleiben auf Fondsebene weiterhin steuerfrei. Diese Regelung betrifft alle Investmentfonds auch wenn diese z.B. in Luxemburg oder anderen Ländern aufgelegt sind.

Dafür wird auf Anlegerebene eine so genannte Teilfreistellung eingeführt. Diese sieht steuerliche Begünstigungen bei gewissen Fondsarten vor. Eine Teilfreistellung bedeutet, dass dieser Anteil der Erträge und Gewinne nicht vom Anleger versteuert werden muss.

- 30% Teilfreistellung erhalten alle Aktienfonds. Als Aktienfonds definiert sind alle Fonds, die laut Anlagerichtlinien zu mindestens 51% in Aktien investieren.

- 15% Teilfreistellung gibt es für Mischfonds, das sind alle Fonds die laut Anlagerichtlinien zu mindestens 25% in Aktien investieren.

- 60% Teilfreistellung gibt es für Immobilienfonds die zu mindestens 51% in deutsche Immobilien investieren und 80% Teilfreistellung erhalten Immobilienfonds die zu mindestens 51% in ausländische Immobilien investieren.

Alle übrigen Fonds erhalten keine Teilfreistellung der Erträge.

Auf Anlegerebene werden im neuen Gesetz nun 3 Arten von Erträgen unterschieden, die eine Steuerpflicht auslösen.

- Ausschüttungen,

- die so genannte Vorabpauschale sowie

- Gewinne aus Anteilsverkäufen.

Die Erträge werden weiterhin mit der Abgeltungssteuer versteuert, jedoch erst nach Überschreitung der persönlichen Freibeträge, die sich nicht geändert haben.

Im Ausland abgeführte Quellensteuer ist seit 2018 nicht mehr anrechenbar. Dafür ist ebenfalls die pauschale Steuererleichterung durch Teilfreistellungen eingeführt.

Fondsbesteuerung – ausschüttende Fonds

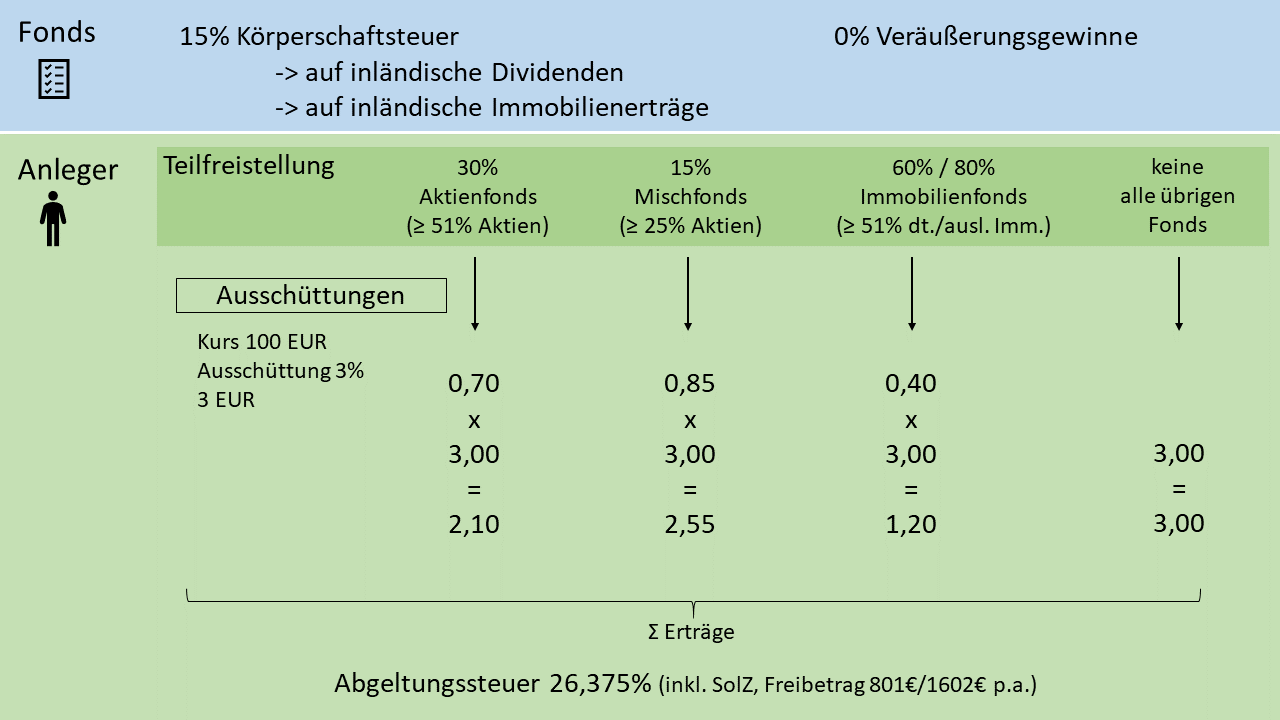

Hier einige Beispiele für Fonds, die ihre Erträge ausschütten.

Im Beispiel unterstelle ich, dass alle Fondsarten 3% ausschütten.

Bei einem Fondskurs von 100 Euro würde dies 3 Euro Ausschüttung bedeuten.

Bei Aktienfonds gilt 30% Teilfreistellung, also sind 70% steuerpflichtig. Die Ausschüttung von 3 Euro wird also mit dem Faktor 0,70 multipliziert. Als steuerpflichtiger Ertrag bleiben 2,10 Euro übrig.

Bei Mischfonds verändert sich der Faktor auf 0,85 aufgrund der 15% Teilfreistellung. Es bleiben 2,55 Euro steuerpflichtiger Ertrag übrig.

Das Immobilienfondsbeispiel habe ich anhand eines deutschen Immobilienfonds gerechnet.

Bei allen anderen Fondsarten wie z.B. Rentenfonds gibt es keine Teilfreistellung. Der volle Ertrag von 3 Euro ist also steuerpflichtig.

Fondsbesteuerung – thesaurierende Fonds

So werden bei ausschüttenden Fonds also die steuerpflichtigen Erträge ermittelt. Doch wie sieht es bei thesaurierenden Fonds aus, die keine Ausschüttungen vornehmen?

Dafür gibt es seit 2018 die so genannte Vorabpauschale. Dies ist ein pauschaler Steuerabzug der auf Anlegerebene stattfindet, wenn diesem keine Erträge zufließen. Sie berechnet sich wie folgt.

70% des Rücknahmepreises am Jahresbeginn wird multipliziert mit einem Basiszinssatz. (30% werden als Kompensation für Fondskosten erlassen.)

Dieser Basiszinssatz wird jedes Jahr gesetzlich festgelegt und orientiert sich am Durchschnittszinssatz öffentlicher Anleihen.

Daraus ergibt sich der Basisertrag.

Es wird dann so getan, als wenn dieser Ertrag dem Anleger zu Beginn des Folgejahres zufließt und der entsprechende Steuerbetrag wird dem Depotkonto des Anlegers belastet.

Wenn Sie thesaurierende Fonds im Depot halten, sollten Sie also immer ausreichend Liquidität auf dem Depotkonto vorhalten.

| Kalenderjahr | Basiszinssatz |

| 2023 | 2,55% |

| 2022 | -0,05% |

| 2021 | -0,45% |

| 2020 | 0,07% |

| 2019 | 0,52% |

| 2018 | 0,87% |

| 2017 | 0,84% |

| 2016 | 1,10% |

| 2015 | 0,99% |

Auch zur Vorabpauschalen ein konkretes Beispiel. Angenommen 70% des Rücknahmepreises eines Fonds beträgt zum 01.01. 100 Euro.

Der gesetzliche, pauschale Basiszinssatz sei in diesem Beispiel 1%. Daraus ergibt sich ein fiktiver Ertrag von einem Euro.

Auch bei der Vorabpauschalen ist die Teilfreistellung je nach Fondsart zu berücksichtigen.

Bei Aktienfonds sind daher wieder nur 70% des Ertrags zu berücksichtigen, bei Mischfonds 85% und so weiter.

Übrige thesaurierende Fonds wie z.B. Rentenfonds erhalten auch hier keine Teilfreistellung und es ist der volle fiktive Ertrag von 1 Euro zu versteuern. Bei allen Fondsarten wird die Steuer immer zu Beginn des Folgejahres fällig.

Die Vorabpauschale wird nur fällig, wenn der Fonds seine Erträge nicht ausschüttet und natürlich nur, wenn auch entsprechend positive Erträge im jeweiligen Kalenderjahr auf Fondsebene erzielt wurden.

Schüttet ein Fonds nur einen sehr kleinen Teil seiner Erträge aus, werden Vorabauschale und reale Ausschüttung miteinander verrechnet.

Sobald die Ausschüttungen aus einem Fonds höher sind als die Vorabpauschale, fällt die Vorabpauschale nicht an. Dann sind wir wieder beim Ausschüttungsmodell.

Veräußerungsgewinne

Die dritte Ertragsart sind Veräußerungsgewinne.

Bei thesaurierenden Fonds können während der Haltedauer gezahlte Vorabpauschalen vom Gewinn abgezogen werden.

Wenn Sie zum Beispiel einen Fonds nach 5 Jahren mit Gewinn verkaufen und in den letzten 5 Jahren jedes Jahr eine Vorabpauschale versteuert haben, können diese gezahlten Vorabpauschalen vom Veräußerungsgewinn abgezogen werden. Der übrige Betrag ist dann der steuerpflichtige Ertrag.

Auch bei den Veräußerungsgewinnen ist die Teilfreistellung ja nach Fondstyp zu berücksichtigen.

Fazit

Die neue gesetzliche Regelung macht die alte, komplizierte Steuerbescheinigung für das Finanzamt hinfällig.

Zukünftig werden nur noch 4 Angaben benötigt, um die korrekte Steuer zu ermitteln.

- Die Ausschüttungen,

- die Fondskurse zu Beginn des Jahres,

- Die Fondskurse zum Ende des Jahres sowie

- die Einstufung der Fonds nach Aktien-, Misch-, Immobilien- und sonstige Fonds.

Fondsbesteuerung – Investmentsteuerreform 2018 Auswirkungen in der Praxis

Eine steuerlich optimierte Fondszusammenstellung hängt von Ihrer persönlichen Risikobereitschaft ab.

Dazu schauen wir uns 3 Szenarien an.

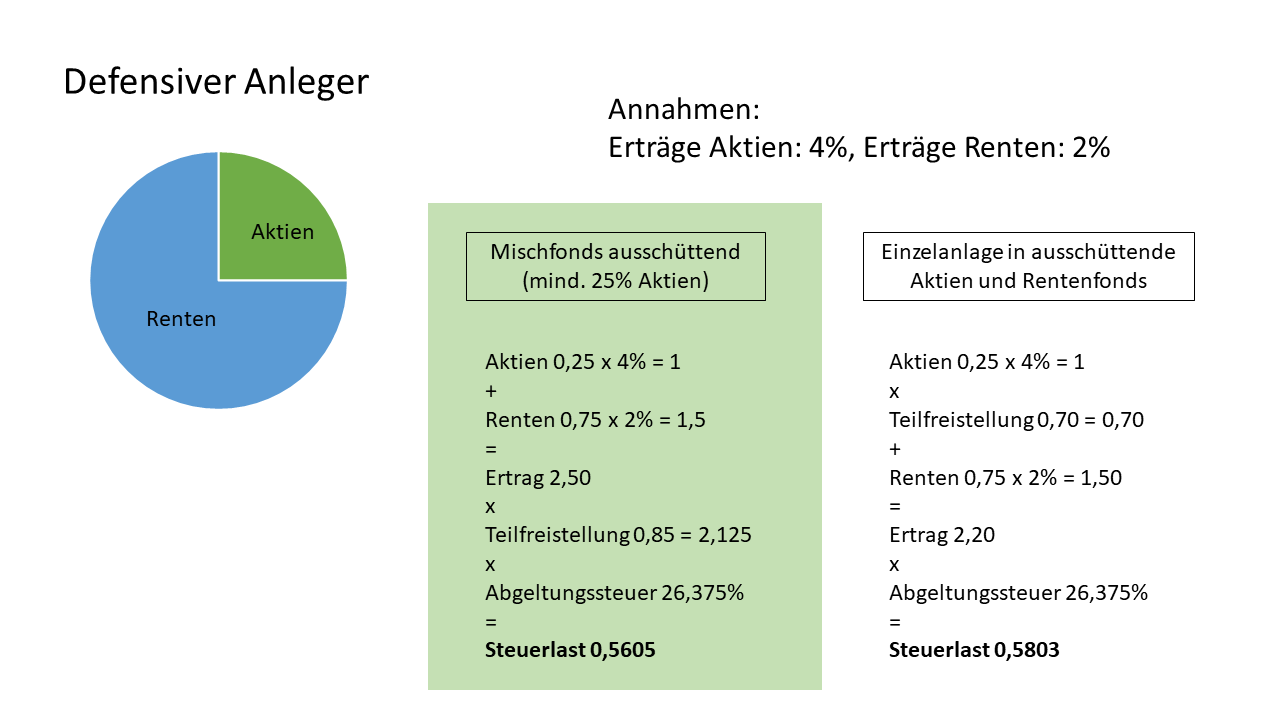

Szenario: Defensiver Anleger

Das erste Szenario ist ein defensiver Anleger mit 25 Prozent Aktienquote und 75 Prozent Rentenquote.

Als Annahme gehe ich von 4% Aktienertrag und 2% Rentenertrag aus.

Schauen wir uns zunächst einen ausschüttenden Mischfonds an.

Die 25 Prozent Aktienquote mal 4 Prozent Ertrag ergibt 1 Euro Aktienertrag.

Dazu addieren wir die 75 Prozent mal 2% Rentenertrag ergibt 1,5 und zusammen macht das dann 2,50 Euro.

Da der Mischfonds mindestens 25 Prozent Aktienquote beinhaltet gilt 15 Prozent Teilfreistellung.

Nach Abzug dieser, ergibt sich ein steuerpflichtiger Ertrag von 2,125 Euro. Multipliziert mit dem Abgeltungssteuersatz ergibt sich eine Steuerpflicht von 56,05 cent.

Nun schauen wir und im Vergleich dazu die separate Anlage in einen Aktien und einen Rentenfonds an.

Bei diesem Beispiel gilt eine Teilfreistellung von 30% für den Aktienfonds. Daher multipliziere ich die 1 Euro Aktienertrag mit dem Faktor 0,70.

Hinzu kommt der Ertrag aus dem Rentenfonds in diesem Beispiel 1,50 Euro. Eine Teilfreistellung gibt es hier nicht. Das macht einen steuerpflichtigen Gesamtertrag von 2,20 Euro und eine Steuerlast von 58,03 cent.

Vergleicht man beide Optionen, fällt die Steuerbelastung beim Mischfonds etwas geringer aus. Dies liegt daran, dass die Teilfreistellung von 15% auch für den gesamten Rentenanteil gilt.

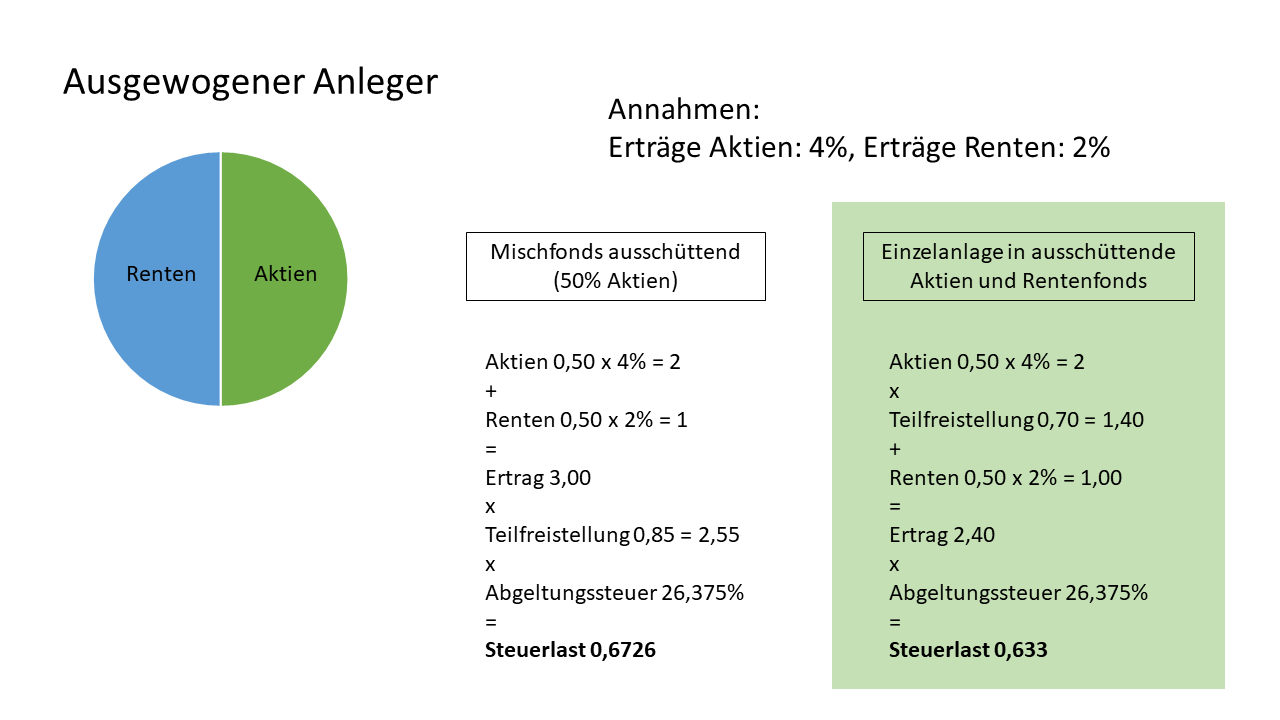

Szenario: Ausgewogener Anleger

Bei einem ausgewogenen Anleger mit 50% Aktien und 50% Rentenanteil sieht es wie folgt aus.

Beim Mischfonds greift in diesem Fall ebenfalls 15% Teilfreistellung und es ergibt sich eine Steuerlast von 67,26 cent.

Bei der Einzelanlage ergibt sich eine Steuerlast von 63,30 cent.

In diesem Fall schneidet die Einzelanlage in Aktien- und Rentenfonds steuerlich günstiger ab.

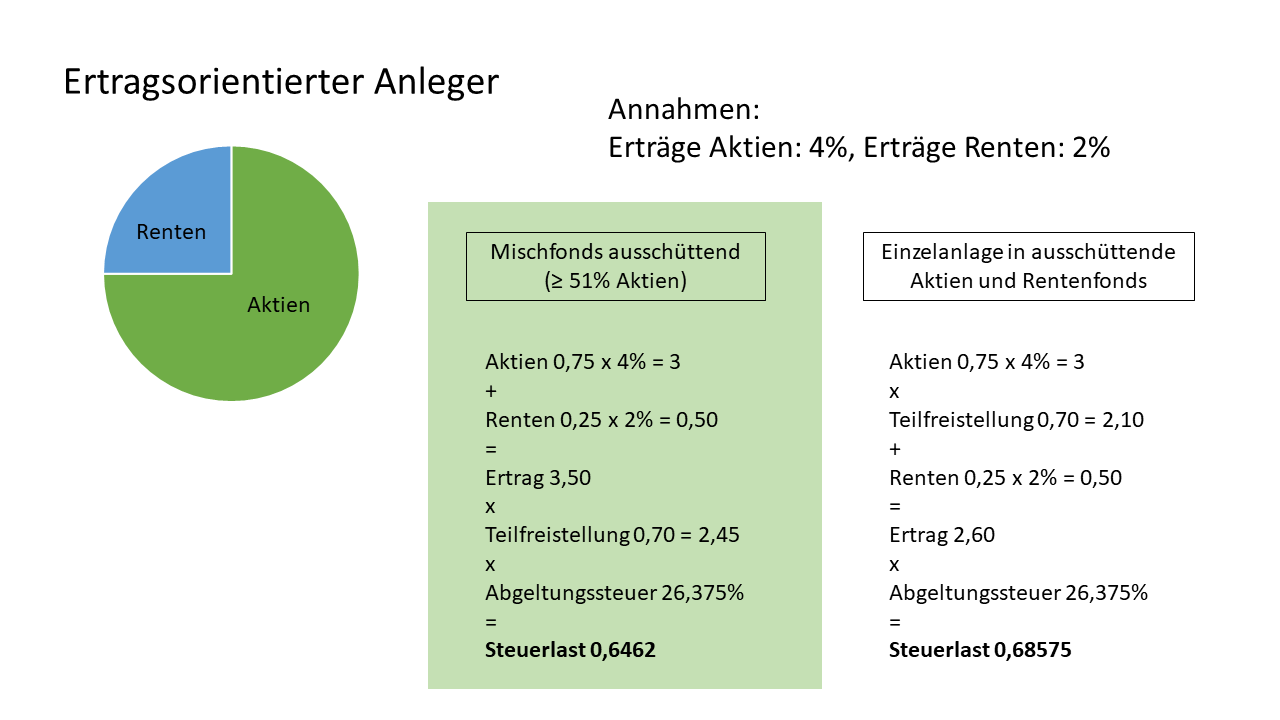

Szenario: Ertragsorientierter Anleger

Bei einem ertragsorientierten Anleger mit 75% Aktienquote schneidet wiederum der Mischfonds günstiger ab.

Dies liegt daran, dass beim Mischfonds die 30% Teilfreistellung auch für den Rentenanteil gelten.

Fazit – Auswirkungen der neuen Fondsbesteuerung in der Praxis

Mischfonds die eine Aktieninvestitionsquote zwischen 0 und 100 Prozent bieten, lohnen sich steuerlich nicht mehr, da hier keine Teilfreistellung gegeben ist.

Je nach Ihrer persönlichen Risikoneigung, können sich Mischfonds mit Aktienanteil größer 25 Prozent bzw. größer 51 Prozent lohnen. Damit erhalten Sie die Teilfreistellung auch für andere beigemischte Anlageklassen wie Renten und Rohstoffe.

So lange der gesetzliche Basiszins geringer ist, als die tatsächlichen Erträge, ergibt sich bei thesaurierenden Fonds ein Steuerstundungseffekt. Wenn sie als Anleger nicht auf Ausschüttungen angewiesen sind, sind thesaurierende Fonds interessant.

Bei all diesen steuerlichen Betrachtungen möchte ich einen ganz wichtigen Punkt hervorheben.

Die steuerliche Betrachtung ist nur ein Entscheidungsaspekt von vielen und Sie sollten nicht ausschließlich nach der Steuer entscheiden.

Mindestens genau so wichtige Aspekte, die bei der Produktauswahl von Fonds zu berücksichtigen sind, sind die

- Kosten eines Fonds,

- die Strategie und ob dies zu Ihnen passt sowie eine

- Gesamtstrategie für alle Ihre Anlagen.