Die Unterstützungskasse für Gesellschafter-Geschäftsführer ist eine von 5 möglichen Durchführungswegen der betrieblichen Altersvorsorge.

Du bist Geschäftsführer, Vorstand oder leitender Angestellter einer Kapitalgesellschaft (GmbH, AG) und möchtest steuerlich unbegrenzt fürs Alter vorsorgen? Dann stellt die Unterstützungskasse eine sehr interessante Option dar.

Was ist eine Unterstützungskasse

Unterstützungskassen sind selbständige Versorgungseinrichtungen in Form eines eingetragenen sozialen Vereins (e.V.). Durch diese Rechtsform sind Unterstützungskasse von der Steuerpflicht befreit.

Häufig handelt es sich um Gruppen-Unterstützungskassen, auch überbetriebliche Unterstützungskassen genannt, denen du als Gesellschafter-Geschäftsführer mit deiner Firma beitreten kannst. Du vereinbarst eine individuelle Versorgungszusage mit der Unterstützungskasse, die diese dann später an dich auszahlt.

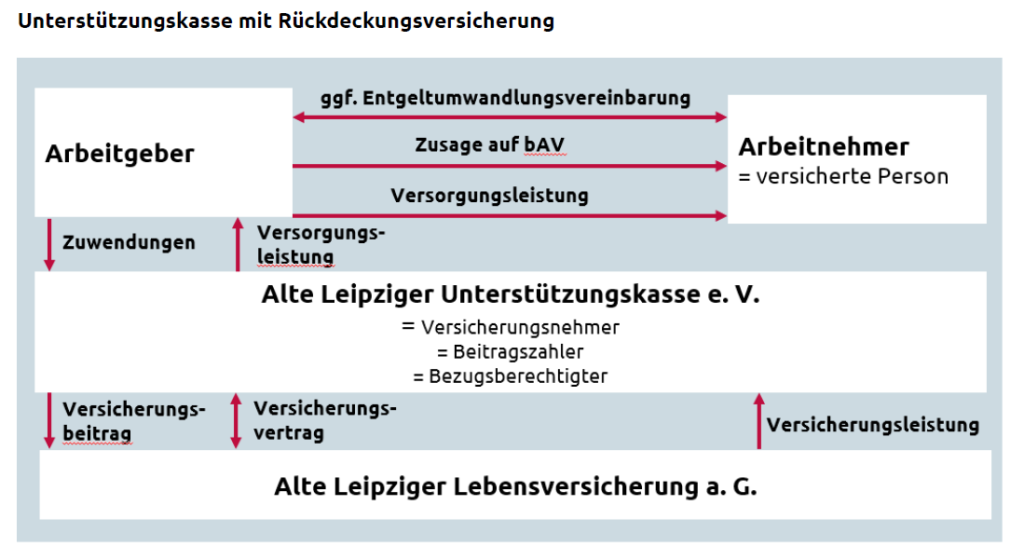

Die häufigste Form von Unterstützungskassen ist die sogenannte rückgedeckte Unterstützungskasse. Dabei steht eine Versicherungsgesellschaft hinter der Unterstützungskasse um die Versorgungsleistungen zu gewährleisten.

Hier als Beispiel ein Schaubild der Alten Leipziger wie eine Unterstützungskasse mit Rückdeckungsversicherung funktioniert.

Unterstüzungskasse Vorteile

- Bilanzneutral für Unternehmen (Versorgungsansprüche werden ausgelagert)

- Beiträge können in unbegrenzter Höhe steuerlich abgesetzt werden

- Wahlmöglichkeit zwischen einmaliger Kapitalauszahlung und lebenslanger Rente

- Harz IV sicher (Kapital nicht pfändbar)

- Parallel zu bereits bestehenden betrieblichen Vorsorgen (Direktversicherung) möglich

- kostengünstige, provisionsfreie Nettotarife bieten höhere Ablaufleistungen

- Klare und überschaubare Finanzierung durch beitragsorientierte Leistungszusage

- Ideal für Gesellschafter-Geschäftsführer

Unterstützungskasse Nachteile

- häufig belasten hohe Produktkosten die Rendite (Effektivkosten von 1,50%-2,50% p.a.)

- Ablaufgarantien führen zu unattraktiver Produktrendite (keine ETF-Anlage möglich)

- Auszahlung ist voll steuerpflichtig

- gesetzlich Krankenversicherte müssen Krankenversicherungsbeiträge abführen

- Vererbbar an Ehegatten/Lebenspartner und Kinder bis 25 J., Dritte erhalten maximal 7.669,- € Sterbegeld

Provisionsfreie Unterstützungskasse deutlich günstiger!

Provisionsfreie Unterstützungskassen bieten deutlich mehr Rente und Kapitalauszahlung als übliche “Provisionstarife”. Das liegt daran, dass diese völlig auf teure Abschluss- und Vertriebskosten verzichten.

Fordere jetzt kostenlos und unverbindlich dein individuelles Angebot an:

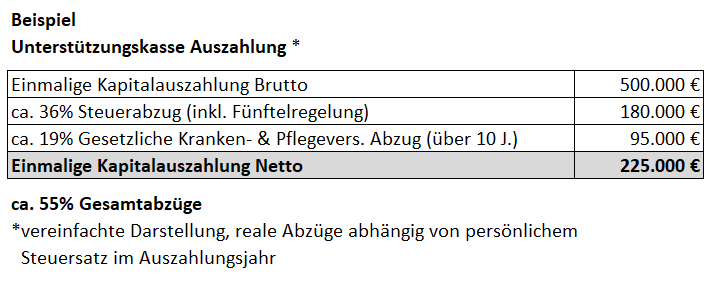

Unterstützungskasse Auszahlung – Hohe Abzüge für gesetzlich Krankenversicherte

Insbesondere wenn du gesetzlich Krankenversichert bist, sind die Abzüge auf die Auszahlung einer Unterstützungskasse recht hoch. Vertriebsorientierte Berater gehen meist nicht genauer auf die konkreten Abzüge im Alter ein.

Insbesondere eine Kapitalauszahlung führt zu hohen Abzügen, wie folgendes Beispiel zeigt:

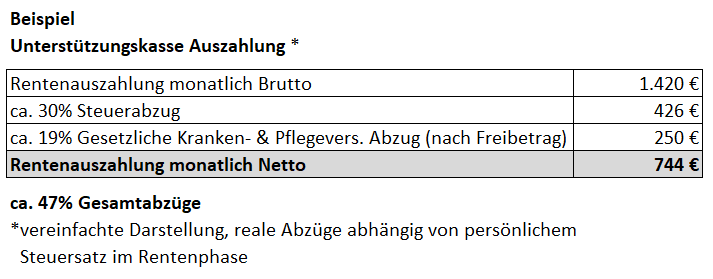

Entscheidest du dich für eine Rentenauszahlung gestalten sich die Abzüge etwas moderater.

GESTALTUNGS TIPP

Du solltest im Auszahlungsjahr idealerweise möglichst geringe zu versteuernde Einkünfte haben, um die Steuerlast zu minimieren. Es gibt hier diverse steuerliche Gestaltungsmöglichkeiten um dies zu erreichen z.B. Fünftelregelung, Basisrente, Krankenkassenbeiträge 3 Jahre im Voraus bezahlen, etc.

Am besten du lässt dich frühzeitig von deinem Steuerberater diesbezüglich beraten.

Bist du privat Krankenversichert, fallen keine Krankenversicherungsabzüge an.

Status Gesellschafter Geschäftsführer

Man unterscheidet zwischen 2 verschiedenen Stati bei Gesellschafter Geschäftsführern.

Beide können Mitglied in einer Unterstützungskasse werden.

Beherrschender Gesellschafter Geschäftsführer (beherrschender GGF)

Du gilst als beherrschender GGF wenn du >50% Kapitalanteile bzw. Stimmrechte an der Gesellschaft hältst oder aufgrund deiner herausragenden Stellung im Unternehmen als Unternehmer gesehen werden kannst.

Auch wenn du gemeinsam mit anderen Gesellschaftern die Stimmmehrheitsrechte besitzt und bei Erteilung der Versorgungszusage eine gleichgerichtete Interessenlage besteht, kannst du als beherrschender GGF gelten.

Beherrschende Gesellschafter Geschäftsführer fallen nicht unter das Betriebsrentengesetz und nehmen damit einen besonderen steuerlichen Status ein.

Nichtbeherrschender Gesellschafter Geschäftsführer

Wenn du über weniger als 50% Stimmrechte verfügst, gilst du in der Regel als abhängig Beschäftigter (Arbeitnehmer) und wirst als nichtbeherrschend eingestuft.

GGF Zusage – Voraussetzungen für eine steuerliche Anerkennung

Finanzbehörden prüfen kritisch ob eine GGF Versorgungszusage korrekt gestaltet ist, insbesondere bei beherrschenden Gesellschafter Geschäftsführern. Sowohl bei Direktzusagen als auch bei Zusagen über eine Unterstützungskasse sind die folgenden steuerlichen Anforderungen einzuhalten. Grundlage bildet §4d Einkommensteuergesetz.

Werden diese Regelungen nicht eingehalten, kann die Zusage im Falle einer Betriebsprüfung schnell als “verdeckte Gewinnausschüttung” deklariert werden und es droht eine rückwirkende Besteuerung der Aufwendungen.

Probezeit / Wartezeit

Das Unternehmen muss mindestens 5 Jahre bestehen und der GGF muss mindestens 2-3 Jahre dort tätig sein.

Nicht erforderlich ist eine solche Probezeit z.B. bei einer Umwandlung eines Einzelunternehmens in eine Kapitalgesellschaft, wenn der bisherige Leiter des Einzelunternehmens als Geschäftsführer die Kapitalgesellschaft führt.

Bei rein arbeitgeberfinanzierten Zusagen muss der GGF mindestens das 23. Lebensjahr vollendet haben.

Gesellschafterbeschluss

Eine GGF Versorgungszusage muss schriftlich und zivilrechtlich erteilt werden. Das bedeutet es ist ein Gesellschafterbeschluss notwendig.

Die Zusage muss darüber hinaus klar, eindeutig und im Voraus erteilt sein.

Hier ein Muster, wie ein solcher Beschluss aussehen kann.

Muster Gesellschafterbeschluss Alte Leipziger Unterstützungskasse e.V.

Ernsthaftigkeit

Nur wenn eine Unterstützungskassenzusage an einen Gesellschafter Geschäftsführer ernsthaft gemeint ist, wird sie steuerlich anerkannt. Es ist erforderlich, dass der Wunsch nach Erbringung der zugesagten Leistungen im Versorgungsfall objektiv erkennbar ist. Die Finanzverwaltung ist der Ansicht, dass keine ernsthafte Vereinbarung bei Zusagen ab dem 09.12.2016 bei einer vertraglichen Altersgrenze von weniger als 62 Jahren vorliegt. (frühere Zusagen 60 Jahre)

Um sicher zu stellen, dass eine Zusage steuerlich anerkannt wird, geben die meisten Unterstützungskassen folgende Mindestpensionsalter vor.

Mindest-Pensionsalter bei Unterstützungskassen an Gesellschafter Geschäftsführer

Bei ab 9. Dezember 2016 neu erteilten Versorgungszusagen dürfen folgende Altersgrenzen nicht unterschritten werden:

- beherrschende GGF: 67 Jahre

- nicht-beherrschende GGF: 62 Jahre

Finanzierbarkeit

Es besteht die Möglichkeit, rückgedeckte Unterstützungskassen zu finanzieren, solange die laufenden Beiträge zur Rückdeckungsversicherung nicht dauerhaft die finanziellen Mittel der Kapitalgesellschaft überschreiten. Bei Erteilung oder Änderung einer Zusage ist die Finanzierbarkeit zu prüfen.

Nachzahlungsverbot

Beherrschende Gesellschafter Geschäftsführer: Rückwirkend vereinbarte Zusagen oder rückdatierte Unterstützungskassen sind nicht zulässig. Diese werden von der Finanzverwaltung als verdeckte Gewinnausschüttungen behandelt.

Nicht-Beherrschende Gesellschafter Geschäftsführer unterliegen keinem Nachzahlungsverbot.

Angemessenheit

Die zu erwartenden Versorgungsleistungen für beherrschende GGF dürfen nicht mehr als 75 % der Aktivbezüge betragen. Vereinbarte Steigerungen sind dabei zu berücksichtigen. Wird die 75%-Grenze überschritten, liegt eine Überversorgung vor.

Insgesamt darf auch die Gesamtvergütung nicht zu „hoch“ ausfallen. Es wird geprüft, ob sie bei vergleichbarer Art und Umfang der Tätigkeit auch einem fremden, unbeteiligten Geschäftsführer gezahlt werden würde (Fremdvergleich). Dabei werden für die Bewertung auch die Branche, der Umsatz und die Mitarbeiterzahl der Firma berücksichtigt.

Erdienbarkeit

Es muss ausreichend Zeit bestehen zwischen dem Zeitpunkt der Zusage und dem frühestmöglichen Renteneintrittstermin.

- eine Zusage muss mindestens vor dem 60. Lebensjahr erteilt werden

- bei beherrschenden GGFs muss zwischen dem Zusagezeitpunkt und frühestmöglichen Abruftermin mindestens 10 Jahre liegen

- bei nicht beherrschenden GGFs muss bis zum frühesten Altersrentenbeginn mindestens 12 Jahre Dienstverhältnis und 3 Jahre Unterstützungskassenzusage bestehen

Wichtig: Obige Regelungen sind auch bei Erhöhungen von bestehenden Zusagen zu berücksichtigen!

Betriebliche Veranlassung

Es muss ein bestehender Arbeitsvertrag existieren sowie eine im Voraus erteilte schriftliche Zusage die erdienbar, ernsthaft, finanzierbar, üblich und angemessen ist.

Üblichkeit

Es wird geprüft ob eine Versorgungszusage üblich ist. Die Zusage sollte in identischer Form auch einem fremden, unbeteiligten Geschäftsführer gegeben werden (Fremdvergleich).

Unüblich sind z.B. eine Versorgungszusage direkt bei Dienstantritt oder eine Witwenrente über 60%.

Auswirkungen auf die GmbH

Die Einzahlungen (Zuwendungen) in eine Unterstützungskasse können als Betriebsausgaben steuerlich abgesetzt werden (§4d EStG).

Verwaltungsgebühren der Unterstützungskasse sowie ggf. anfallende Beiträge an den Pensionssicherungsverein können ebenfalls als Betriebskosten abgesetzt werden.

Das angesammelte Deckungskapital der Rückdeckungsversicherung zählt nicht zum Vermögen der GmbH. Es ist in die Unterstütungskasse ausgelagert. Daher ist es nicht in der Bilanz auszuweisen. Rückstellungen für Pensionsverpflichtungen müssen in der Steuerbilanz nicht gebildet werden.

Die Unterstützungskasse ist insbesondere sehr beliebt bei ein Personen GmbH ‘s.

Auswirkungen auf GGF

Die späteren Auszahlungen aus der Unterstützungskasse sind als Einkünfte aus nichtselbständiger Arbeit voll steuerpflichtig.

Sowohl die Rente als auch Kapitalauszahlung unterliegen später der Beitragspflicht zur gesetzlichen Kranken- und Pflegeversicherung der Rentner. Bei einer Kapitalauszahlung erfolgt die Beitragszahlung an den Sozialversicherungsträger pauschal über einen Zeitraum von 10 Jahren mit einer monatlichen Bezugsgröße von 1/120 der Kapitalauszahlung.

Sicherungspflicht über den Pensions Sicherungs Verein

Beherrschende Gesellschafter Geschäftsführer müssen keine Beiträge in den Pensions Sicherungs Verein (PSVaG) zahlen, da diese als Unternehmer gelten.

Es besteht die Möglichkeit einen privatrechtlichen Insolvenzschutz durch die Verpfändung der Rückdeckungsversicherung an den GGF zu erreichen. So fällt die Rückdeckungsversicherung nicht in die Insolvenzmasse der GmbH und kann nicht gepfändet werden. Wichtig ist dass eine Verpfändung vom Arbeitgeber nicht einseitig rückgängig gemacht werden kann.

Versorgungsansprüche von nicht beherrschenden GGFs sind im Pensions Sicherungs Verein Beitragspflichtig.

Vererbbarkeit der Unterstützungskasse im Todesfall

Folgende Personen erhalten im Todesfall des Versorgungsberechtigten Leistungen aus der Unterstützungskasse.

Es gilt folgende Rangfolge:

- der Ehegatte, mit dem der Versorgungsberechtigte zum Zeitpunkt seines Todes verheiratet war,

- der Lebenspartner, mit dem der Versorgungsberechtigte zum Zeitpunkt seines Todes in einer gemäß § 1 LPartG eingetragenen Partnerschaft gelebt hat,

- der Lebensgefährte des nicht verheirateten Versorgungsberechtigten, mit dem dieser zum Zeitpunkt seines Todes in einer auf Dauer angelegten eheähnlichen Gemeinschaft gelebt hat (muss der Versicherung vor dem Tod mitgeteilt werden)

- die Kinder des Versorgungsberechtigten im Sinne der jeweils aktuell gültigen Regelungen des EStG, maximal aber bis zur Vollendung des 25. Lebensjahres, dies als Gesamtgläubiger gemäß § 428 BGB

Vorrangige Anwärter schließen nachrangige Anwärter von einer Todesfallleistung aus.

Falls im Todesfall keine Anwärter gemäß obiger Definition vorhanden sind, erhalten die sonstigen Erben gemäß Erbschein ein einmaliges Sterbegeld in Höhe der zum Todeszeitpunkt verfügbaren Leistung aus der Rückdeckungsversicherung. Das Sterbegeld ist auf insgesamt maximal 7.669,00 EUR begrenzt.

Die Zahlung des Sterbegeldes ist auf nahe Angehörige gemäß §15 der Abgabenordnung beschränkt.

(Großeltern, Eltern, Schwiegereltern, Ehegatten, Lebenspartner, Partner einer eheähnlichen Gemeinschaft, Geschwister, Kinder, Adoptiv- oder Pflegekinder, die Kinder, Adoptiv- oder Pflegekinder des Ehegatten oder Lebenspartners, Schwiegerkinder und Enkelkinder.)

Weitere Risiken absichern

Neben der Todesfallabsicherung ist es optional möglich folgende weitere Risiken mit einer Unterstützungskasse abzusichern:

- Berufsunfähigkeitsabsicherung

- Erwerbsminderungsabsicherung

Diese Absicherungsbausteine setzen eine umfangreiche Gesundheitsprüfung (Fragebogen im Antrag) voraus. Bei Vorerkrankungen ist eine Absicherung meist erschwert oder nicht möglich.

Jede Risikoabsicherung im Vertrag mindert grundsätzlich die Anlagerendite. Du solltest also gut abwägen, ob du bereit bist für solch eine Absicherung eine geringere Ablaufleistung in Kauf zu nehmen.

Wie attraktiv ist die Rendite von Unterstützungskassen?

Leider wirken bei den meisten Unterstützungskassen folgende 2 Faktoren sehr nachteilig auf die Rendite:

- hohe Vertragskosten (Effektivkosten)

- teure Beitragsgarantien

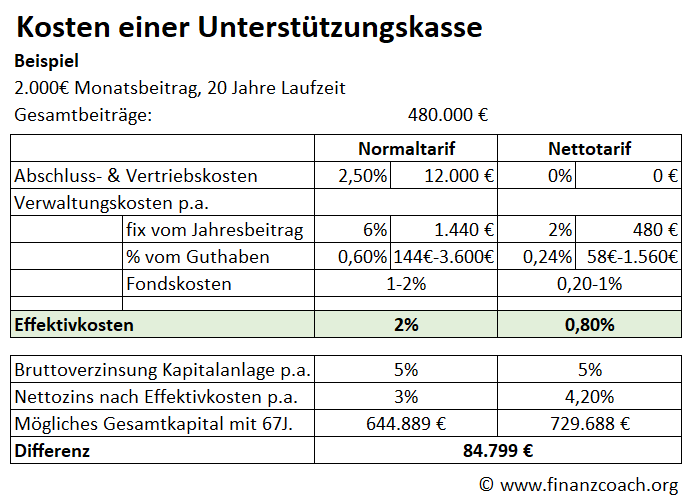

Unterstützungskasse Kosten – Effektivkosten

Vor einem Vertragsabschluss solltes du in jedem Fall das Kleingedruckte nach den Kosten durchsuchen.

Hier eine Übersicht der Kosten einer Unterstützungskasse.

Die beste Vergleichskennzahl sind die Effektivkosten, da diese sämtliche Vertrags- und Fondskosten berücksichtigt.

In den Effektivkosten sind enthalten:

- Abschluss- und Vertriebskosten (in der Regel 2,50% der insgesamt eingezahlten Beiträge, gehen an Berater)

- laufende Verwaltungskosten auf Versicherungsebene

- fix vom Jahresbeitrag

- %entual vom Guthaben

- laufende Verwaltungskosten auf Fondsebene

Übliche Unterstützungskassen haben zwischen 1,50% bis 2,50% an Effektivkosten. Das ist verhältnismäßig teuer und schmälert deine Anlagerendite entsprechend stark. Entwickelt sich die Anlage z.B. mit 5% p.a. und dein Vertrag hat 2% Effektivkosten bedeutet das, dass unterm Strich nur 3% Rendite bei dir ankommen.

Es gibt Unterstützungskassen auch als provisionsfreie Nettotarife die nur ca. 0,80% Effektivkosten beinhalten und damit deutlich höhere Nettorenditen erzielen. Diese erhältst du nur über Honorarberater, da normale Provisionsberater nichts an diesen Tarifen verdienen.

Durch die geringeren Effektivkosten ergibt sich im obigen Beispiel mit 67J. (siehe Infografik) eine um

84.799€ oder 13,1% höhere Ablaufleistung.

Beitragsgarantien

Bis vor einigen Jahren garantierten Unterstützungskassen in der Regel 100% der eingezahlten Beiträge. Der Hintergrund war ein Schutz der Firma vor Nachschusspflichten. Denn wenn deine Firma dir eine bestimmt Rente zusagt, haftet sie dafür, dass später auch ausreichend Kapital vorhanden ist um die Rente auszuzahlen.

Aufgrund des langen Niedrigzinsniveaus haben Produkte mit 100% Kapitalgarantie leider äußerst enttäuschende Renditen erzielt. Daher hat die Branche und auch der Gesetzgeber begonnen diesbezüglich umzudenken.

Verschiedene Zusagearten

Anstatt dass dir deine Firma eine feste Rente vertraglich zusagt, gibt es auch die Möglichkeit nur die Höhe der Beiträge vertraglich zuzusagen. Das ermöglichte es erstmalig Produkte mit weniger als 100% Beitragsgarantie anzubieten.

Die korrekten Fachbegriffe der 4 möglichen Zusagearten lauten:

- (reine) Leistungszusage

- Beitragszusage mit Mindestleistung

- Beitragsorientierte Leistungszusage

- Reine Beitragszusage (seit 1. Januar 2018)

Um diesen Artikel nicht zu komplex werden zu lassen, gehe ich nicht detaillierter auf alle 4 Zusagearten ein. Falls du mehr dazu lesen möchtest ist dieser Artikel hinfreich: 4 Zusagearten der betrieblichen Altersvorsorge

Für Unterstützungskassen für Gesellschafter-Geschäftsführer bzw. Vorstände eignen sich üblicherweise die beitragsorientierte Leistungszusage oder die reine Beitragszusage.

Durch diese Zusagearten sind auch Unterstützungskassenprodukte mit

- 80% Beitragsgarantie (heutzutage üblich)

- 60% Beitragsgarantie, und sehr selten sogar

- 0% Beitragsgarantie

Steuerliche Anerkennung bei Betriebsprüfung

Sollte es einmal zu einer Betriebsprüfung kommen, stellt sich die wichtige Frage, bis zu welchem Beitragsgarantieniveau die Finanzverwaltung die Unterstützungskasse als eine ernsthafte Altersvorsorge ansieht.

Leider ist diese Frage noch nicht abschließend durch Rechtsprechung geklärt.

Hier ein Auszug aus einem Unterstützungskassenvertrag zu diesem Thema auf Basis einer beitragsorientierten Leistungszusage (BOLZ).

Sie haben eine sogenannte abgesenkte Beitragsgarantie vorgesehen. Das heißt, zur Bildung der Altersleistung stehen in der zur Finanzierung der Unterstützungskassenleistung abgeschlossenen Rückdeckungsversicherung im Zeitpunkt des vertraglich vereinbarten Übergangs in die Leistungsphase gegebenenfalls weniger als 100 % der Beiträge bereit, die nicht für den Ausgleich biometrischer Risiken verbraucht wurden.

Alte Leipziger Unterstützungskasse

Durch eine derartige Produktgestaltung bestehen höhere Renditechancen bei einem annehmbaren Sicherungsniveau. Eine solche Produktgestaltung ist möglich, da aktuell für beitragsorientierte Leistungszusagen (BOLZ) weder eine gesetzliche Mindestleistung vorgeschrieben ist noch eine solche von der einschlägigen

Rechtsprechung gefordert wird. Diese Rechtslage könnte sich aber in Zukunft ändern. So könnte ein verpflichtender Mindestbeitragserhalt im Gesetz eingeführt oder durch die Rechtsprechung insbesondere im Hinblick auf die Werthaltigkeit der Anwartschaft sowie wegen des bei Entgeltumwandlungen zu beachtenden Wertgleichheitsgebots vorgegeben werden.

Wir gehen derzeit davon aus, dass ein Beitragserhalt von mindestens 60 % diesen möglichen künftigen Anforderungen gerecht werden wird. Sollte allerdings ein höherer verpflichtender Beitragserhalt vorgegeben werden, könnte der Arbeitgeber gegebenenfalls für mögliche Differenzen einstehen müssen.

Danach sollte eine Beitragsgarantie von 60% voraussichtlich ausreichen.

Je geringer die Beitragsgarantie desto höher die Renditechancen eines Unterstützungskassenvertrags. Es gibt auch Produkte, in denen du das nicht garantierte Guthaben in kostengünstige Indexfonds (ETFs) investieren kannst (ETF-Unterstützungskasse).

Anpassungsprüfungspflicht

Nach § 16 BetrAVG unterliegen laufende Leistungen der Anpassungsprüfungspflicht des Arbeitgebers. Die Anpassungsprüfungspflicht entfällt, wenn der Arbeitgeber sich verpflichtet, laufende Leistungen jährlich um mindestens

1 % zu erhöhen.

Für eine Vertragsgestaltung empfielt es sich daher mindestens eine 1%ige Beitragsdynamik sowie eine garantierte 1%ige Rentendynamik zu vereinbaren.

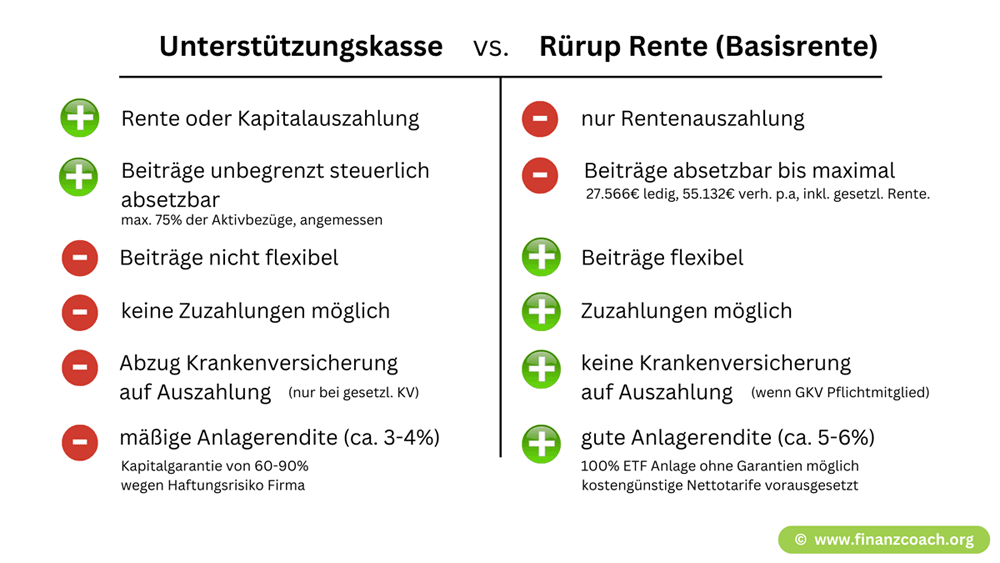

Unterstützungskasse vs. Rürup Rente (Basisrente)

Eine mögliche Alternative zur Unterstützungskasse für Gesellschafter-Geschäftsführer stellt die Rürup Rente (Basisrente) dar. Hier eine Übersicht über Vor- und Nachteile der beiden Modelle im direkten Vergleich.

Der direkte Vergleich fällt auf den ersten Blick zunächst für die Rürup Rente aus. Das Kapitalwahlrecht und die unbegrenzte steuerliche Absetzbarkeit sind für viele Gesellschafter-Geschäftsführer jedoch wichtige Entscheidungskriterien die für eine Unterstützungskasse sprechen. Trotz der vorhandenen Nachteile.

Viele Gesellschafter-Geschäftsführer entscheiden sich auch für eine Kombination aus Unterstützungskasse und Rürup Rente. So kann man eine solide Basis über die Unterstützungskasse aufbauen und die Flexibilität der Rürup Rente (für z.B. Zuzahlungen nutzen).

Bei der Rürup Rente empfehlen sich provisionsfreie Nettotarife mit Anlage in kostengünstige Indexfonds (ETFs) als Voraussetzung für eine gute Anlagerendite. Übliche Tarife mit hohen Abschluss- und Vertriebskosten enttäuschen meist.

Mehr Informationen: Unterstützungskasse vs. Rürup Rente

Häufig gestellte Fragen (FAQs)

Wer kann eine Unterstützungskasse abschließen?

Jede Firma kann für Ihre Mitarbeiter eine Unterstützungskasse abschließen. Die Entscheidung liegt immer bei der Firma. Insbesondere für Gesellschafter-Geschäftsführer Versorgung eignet sich eine Unterstützungskasse als Ergänzung für die gesetzliche Rentenversicherung.

Für wen lohnt sich die Unterstützungskasse?

Die Unterstützungskasse lohnt sich insbesondere für eine Gesellschafter-Geschäftsführer Versorgung. Auch für leitende Angestellte und Vorstände die über der Beitragsbemessungsgrenze verdienen ist die Unterstützungskasse besonders geeignet um die überproportionale Rentenlücke in der gesetzlichen Rentenversicherung zu schließen.

Wer zahlt in die Unterstützungskasse ein?

Die Beiträge für eine Unterstützungskasse können wahlweise vom Arbeitgeber (Firmenfinanzierte betriebliche Altersversorgung) oder vom Arbeitnehmer (Gehaltsumwandlung) gezahlt werden.

Wie wird die Unterstützungskasse versteuert?

Beiträge in eine Unterstützungskasse sind steuerfrei (abzugsfähig). Bei einer Gehaltsumwandlung wird der Beitrag vor der Besteuerung vom Bruttolohn abgezogen. Bei einer firmenfinanzierten Variante können die Beiträge als Betriebskosten abgesetzt werden.

Die Auszahlung aus einer Unterstützungskasse ist voll steuerpflichtig.

Muss ich später Krankenversicherungsbeiträge abführen? / Unterstützungskasse Krankenkassenbeiträge berechnen

Wenn du gesetzlich Krankenversichert bist musst du auf Auszahlungen aus der Unterstützungskasse Krankenkassenbeiträge abführen. Bei Pflichtmitgliedern in der gesetzlichen Krankenversicherung gibt es einen Freibetrag von einem Zwanzigstel der monatlichen Bezugsgröße (ca. 177€). Alles darüber hinaus wird mit Krankenversicherungsbeiträgen belastet. Freiwillig in der gesetzlichen Krankenversicherung versicherte müssen auf die volle Auszahlung Krankenversicherungsbeiträge bezahlen.

Bei Kapitalauszahlungen gilt die sog. 1/120 Regelung. Die Auszahlungssumme wird durch 120 geteilt, Von diesem fiktiven Monatsbetrag wird ggf. der Freibetrag abgezogen und danach der Krankenversicherungsbeitragssatz angewendet.

Für die Pflegeversicherung wird kein Freibetrag abgezogen. Die errechneten Beiträge müssen dann monatlich über 10 Jahre (120 Monate) an die Krankenkasse abgeführt werden.

Stiftung Warentest Rechner Krankenkassenbeiträge Betriebsrente

Bei privat Krankenversicherten besteht keine Beitragspflicht.

Wie wird die Unterstützungskasse ausgezahlt?

Du kannst später wählen, ob du eine Kapitalauszahlung oder Rente wünschst. Beide müssen versteuert werden und es fallen ggf. Krankenversicherungsbeiträge an.

Sind Beiträge zur Unterstützungskasse steuerfrei?

Ja, Beiträge zur Unterstützungskasse sind unbegrenzt steuerfrei. Die Versorgungszusage muss jedoch angemessen sein und darf 75% der Aktivbezüge nicht überschreiten. Bei der Angemessenheit wird oft mit Fremdfirmen verglichen. Erhält eine Person in vergleichbarer Stellung in anderen Unternehmen ebenfalls eine Zusage in dieser Höhe?

Warum Unterstützungskasse?

Der Hauptvorteil einer Unterstützungskasse ist, dass diese nicht Bilanzwirksam ist. Die Versorgungsleistung wird aus dem Unternehmen ausgelagert und es entsteht, entgegen Direktzusagen, kein Unterdeckungsrisiko in der Firmenbilanz.

Warum kein Arbeitgeberzuschuss bei Unterstützungskasse?

Bei einer Entgeltumwandlung in eine Unterstützungskasse wird kein AG-Zuschuss gewährt, weil diese explizit nicht im § 1a Absatz 1a BetrAVG als Durchführungsweg für einen AG-Zuschuss aufgeführt ist. Dieser gilt nur für Direktversicherung, Pensionskasse und Pensionsfonds (§3 Nr. 63 EStG). Somit ist die Zahlung eines AG-Zuschusses in der UKasse ausgeschlossen.

Kann man eine Unterstützungskasse privat weiterführen?

In der Regel ist es nicht möglich eine Unterstützungskasse privat weiter zu führen. Auch für eine Mitnahme zu einer anderen Firma gibt es keinen Rechtsanspruch.

Welche Unterstützungskasse ist die Beste?

Die höchsten Ablaufleistungen bieten Unterstützungskassen als provisionsfreie Nettotarife. Diese verzichten auf teure Abschluss- und Vertriebskosten und beinhalten nur minimale Verwaltungskosten. So kann die Auszahlung später maximiert werden.

Welche Nachteile hat die betriebliche Altersversorgung?

Die Hauptnachteile einer betrieblichen Altersversorgung sind:

- volle Versteuerung der Auszahlung

- Krankenversicherungsabzug bei gesetzlich versicherten

- Vererbbarkeit nur an Ehegatten und Kinder bis 25J.

Kann eine Unterstützungskasse gekündigt werden?

Da eine Unterstützungskasse eine betrieblich zugesagter Vertrag ist, kann diese nur gekündigt werden, wenn ein Arbeitgeberwechsel stattfindet oder sich dein Status im Unternehmen und damit die Versorgungszusage verändert.

Was ist eine Pauschaldotierte Unterstützungskasse?

Im Gegensatz zu einer rückgedeckten Unterstützungskasse, wo eine Versicherung im Hintergrund die Versorgungsleistungen absichert, bildet eine pauschaldotierte Unterstützungskasse selbst Rücklagen um die Versorgungsleistungen ihrer Mitglieder erfüllen zu können. Recht bekannt ist z.B. der Bundesverband Pauschaldotierte Unterstützungskasse.

Ist die Unterstützungskasse eine Pensionskasse?

Nein. Eine Pensionskasse gehört zu den bAV Durchführungswegen nach §3 Nr. 63 EStG. Eine Unterstützungskasse ist ein eigener Durchführungsweg der betrieblichen Altersvorsorge.