[fusion_builder_container background_color=”” background_image=”” background_parallax=”none” enable_mobile=”no” parallax_speed=”0.3″ background_repeat=”no-repeat” background_position=”left top” video_url=”” video_aspect_ratio=”16:9″ video_webm=”” video_mp4=”” video_ogv=”” video_preview_image=”” overlay_color=”” overlay_opacity=”0.5″ video_mute=”yes” video_loop=”yes” fade=”no” border_size=”0px” border_color=”” border_style=”” padding_top=”20″ padding_bottom=”20″ padding_left=”” padding_right=”” hundred_percent=”no” equal_height_columns=”no” hide_on_mobile=”no” menu_anchor=”” class=”” id=””][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”1″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Kapitalmärkte aktuell – Januar 2017[/fusion_title][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Aktien[/fusion_title][fusion_text]Nach der US Wahl sind die Aktienmärkte in den USA (S&P 500 +4,4%) und Europa (DAX +7,5%) deutlich gestiegen.

Aktien in den Emerging Markets haben um 5,4% nachgegeben.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Geldpolitik[/fusion_title][fusion_text]Nach der US Wahl hat Donald Trump diverse staatliche Investitionsprogramme, unter anderem in Infrastruktur, angekündigt. Der Ausblick auf eine wirtschaftsstimulierende Geldpolitik der zukünftigen US Regierung hat die US Notenbank dazu bewegt im Dezember 2016 die zweite Leitzinserhöhung nach Dezember 2015 durchzuführen. Weiter wurden für 2017 nun 3 Zinserhöhungen, bisher wurden nur 2 erwartet, angekündigt. Damit werden die geldpolitischen Zügel in den USA straffer angezogen. Der US Anleihenmarkt reagierte prompt (siehe Rubrik Anleihen).

In Europa sind wir noch nicht so weit. Die EZB hat bei Ihrer letzten Sitzung am 08. Dezember den Leitzins unverändert bei 0% belassen. Das Anleihen Ankaufprogramm wird mit 80 Milliarden Euro monatlich bis März 2017 fortgeführt und läuft von April bis Dezember 2017 mit 60 Milliarden Euro monatlich weiter. Wenn nötig würde dieses auch verlängert.

Also sehen wir hier zunächst leichte Maßnahmen um die lockere Geldpolitik zurückzufahren.

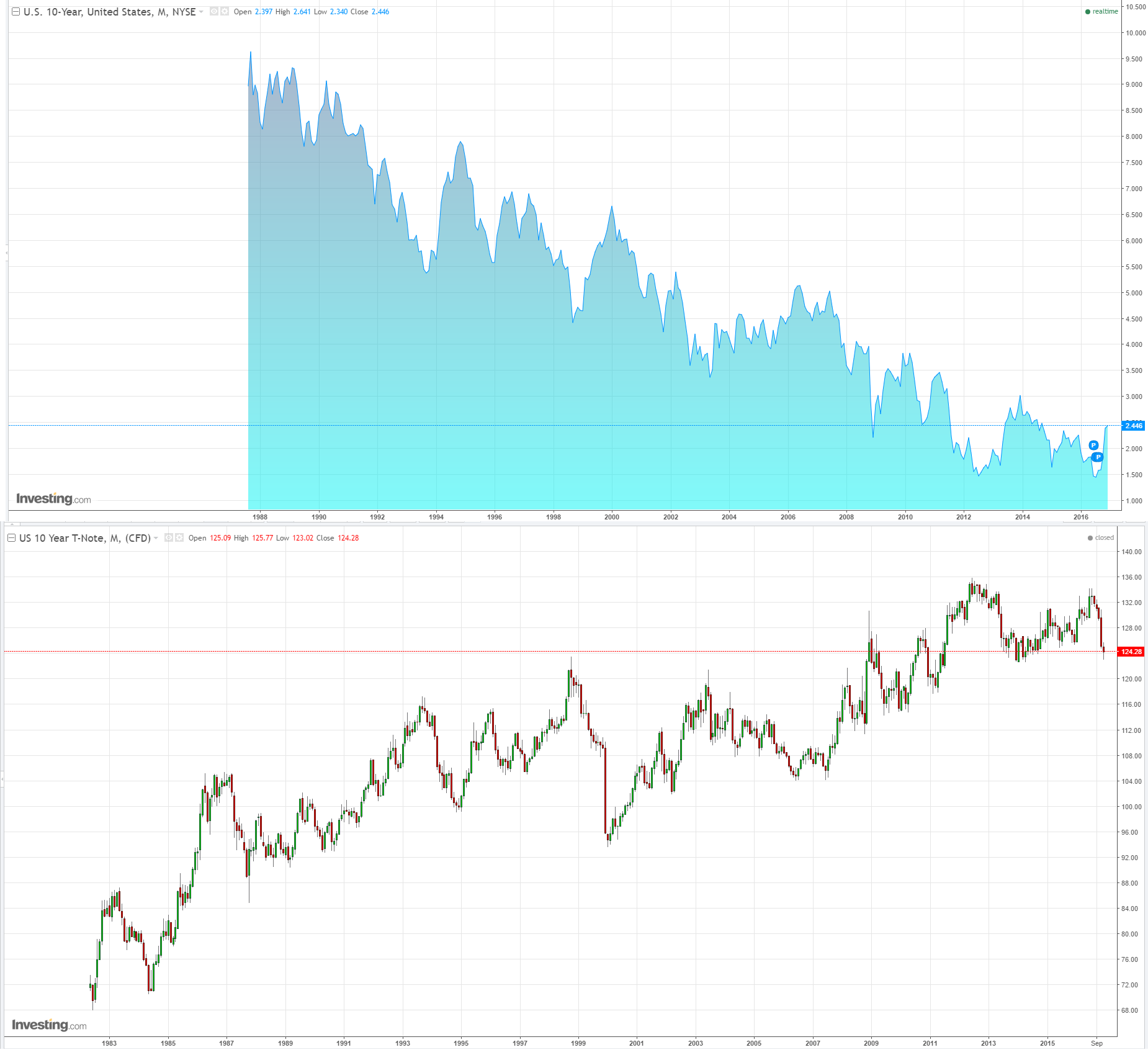

Zinserhöhungen für Europa sind, in Abhängigkeit von der wirtschaftlichen Entwicklung daher frühestens in 2018 oder 2019 zu erwarten.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Anleihen / Zinsen[/fusion_title][fusion_text]Es deutet vieles darauf hin, dass wir im vergangenen Quartal die Zinswende in den USA gesehen haben.[/fusion_text][fusion_imageframe lightbox=”no” gallery_id=”” lightbox_image=”” style_type=”none” hover_type=”none” bordercolor=”” bordersize=”0px” borderradius=”0″ stylecolor=”” align=”center” link=”” linktarget=”_self” animation_type=”0″ animation_direction=”down” animation_speed=”0.1″ animation_offset=”” hide_on_mobile=”no” class=”” id=””]  [/fusion_imageframe][fusion_text]Am Beispiel 10 jähriger US Staatsanleihen sehen Sie, dass wir in den letzten 30 Jahren stetig fallende Zinsen hatten (oberer, blauer Teil der Grafik).

[/fusion_imageframe][fusion_text]Am Beispiel 10 jähriger US Staatsanleihen sehen Sie, dass wir in den letzten 30 Jahren stetig fallende Zinsen hatten (oberer, blauer Teil der Grafik).

Wenn Zinsen fallen, steigen die Kurse von Anleihen. Die Wertentwicklung der 10 jährigen US Staatsanleihen sehen Sie auf dem unteren Teil der Grafik.

Das günstige Umfeld für Anleihen dürfte jetzt vorbei sein und sich bei weiter steigenden Zinsen in 2017 in weiteren Kursverlusten ausdrücken.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Währungen[/fusion_title][fusion_text]Die Ankündigungen Trumps haben auch den US Dollar im Kurs deutlich steigen lassen.

Der Euro ist im Verhältnis zum US Dollar weiter abgewertet und endete im Jahr 2016 bei ca. 1,05 US $. Zu Beginn des letzten Quartals 2016 stand er noch bei 1,13 US $.

Das britische Pfund zum US Dollar bleibt unverändert schwach zwischen 1,20 und 1,30 US $.

Die japanische Notenbank konnte den Aufwärtstrend des Yen stoppen. Der Yen ist im Verhältnis zum US Dollar im letzten Quartal stark gefallen. Von 1 US $ auf 0,86 US$ (-14%).[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Rohstoffe[/fusion_title][fusion_text]Rohstoffe konnten ihre Trendwende fortsetzen und haben sich im letzten Quartal deutlich positiv entwickelt. Die OPEC Staaten scheinen nun geschlossener zu agieren als noch vor einem Jahr.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Gold / Silber[/fusion_title][fusion_text]Bei steigenden Aktienmärkten sinkt in der Regel die Nachfrage nach Gold als Krisensicherung. Auch steigende Zinsen sind ein negativer Einflussfaktor auf die Goldnachfrage. Beide Effekte haben zu einem Rückgang des Goldpreises in US $ um 13% geführt auf 1152 US $ zum Jahresende. Da der Euro ebenfalls abgewertet ist, beträgt das Minus in Euro nur 6,4%.

Silber ist in US $ um 16% gefallen auf 15,96 US $ zum Jahresende. In Euro beträgt das Minus des letzten Jahresquartals knapp 10%.[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_title size=”2″ content_align=”left” style_type=”default” sep_color=”” margin_top=”” margin_bottom=”” class=”” id=””]Weiteres / Ausblick[/fusion_title][fusion_text]Für 2017 sollten Sie weiter mit starken Börsenschwankungen rechnen.

Wegen der anstehenden Wahlen in Europa, der Unwägbarkeiten der Regierung Trump sowie dem Beginn der Brexit-Verhandlungen in Europa.

Auf der anderen Seite gibt es auch positive Signale:

Weltweit sollte die Wirtschaft an Tempo zulegen. Nach 3% Wachstum in 2016 könnte sie 2017 um etwa 3,5% zulegen – die höchste Wachstumsrate seit 2011.

Grund: Annahmen einer stärkeren US-Konjunktur und Russland und Brasilien könnten die Rezession hinter sich lassen. Schwellen-und Entwicklungsländer sollten von den steigenden Ölpreisen profitieren.

USA könnte etwas besser laufen, wenn ein von Herrn Trump gestartetes Konjunkturprogramm Wirkung zeigt. Möglicherweise zeigt sich die Wirkung jedoch erst in den Folgejahren ab 2018. Man geht allgemein von einem Wirtschaftsaufschwung in den USA im Zuge der Trump-Stimulierungen aus. Schätzungen: 1,5% in 2016, 2,3% in 2017 und sogar 3,5% in 2018.

Unsicherheit: Wird Herr Trump seine Pläne auch tatsächlich umsetzten können?

Für die Eurozone werden überwiegend moderate Wachstumszahlen erwartet. Niedrige Zinsen und eine niedrige Währung dürften den 2016 begonnen Konjunkturaufschwung noch etwas stärken. Weiterhin hat die Region Nachholbedarf. Von der Konsumseite sollte eine weitere Stabilität ausgehen. EZB Präsident Draghi betont, dass bei den konjunkturellen Aussichten weiterhin die Abwärtsrisiken dominieren und das Anleihenkaufprogramm bei Bedarf jederzeit verlängert und /oder ausgeweitet werden könne.

In Deutschland sollte das Wachstum 2017 solide bleiben. Es könnte jedoch etwas an Dynamik verlieren. Dank der guten Arbeitsmarktlage ist die deutsche Binnenkonjunktur robust. Die starke Binnenwirtschaft hat 2016 zum guten Wachstum beigetragen. 2017 könnte die deutsche Wirtschaft einen Gang zurück schalten.

Die Wachstumszahlen aus China haben sich stabilisiert. Trotz der hohen Staatsverschuldung (inkl. stattlicher Unternehmen) ist es durchaus realistisch, dass China weiter ein Wachstumsmarkt bleibt, wenn der Staat weiter stimuliert (z.B. Infrastrukturprogrammen). Risiken bestehen weiterhin im Immobilienmarkt.[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]