Aktien

Entwicklungen seit Jahresbeginn:

S&P 500 (USA) +15,27% (in USD)

Nasdaq (Technologie) +37,93% (in USD)

DAX +16,75%

MSCI Emerging Markets +3,18% (in USD)

Die Aktienmärkte konnten sich in der ersten Jahreshälfte sehr positiv entwickeln. Die Unternehmensgewinne sowie die Situation am Arbeitsmarkt sind nach wie vor robust. Ein technologischer Boom durch künstliche Intelligenz verspricht höhere Produktivität.

Aus technischer Sicht sind die Märkte sehr stark gestiegen und eine Korrektur im Herbst ist wahrscheinlich.

Für die zweite Jahreshälfte werden die Märkte weiter genau auf die Entwicklung der Inflation sowie der Arbeitslosenzahlen schauen. Negative Überraschungen wie zuletzt in Großbritannien (Kerninflation ist von 5,8% im Januar auf 7,1% im Mai gestiegen) würde die Märkte belasten. Hohe Zinsen wirken mit ca. 12 Monaten Zeitversatz bremsend auf die Wirtschaft. Somit werden die kommenden Monate erst die vollen Auswirkungen der Zinspolitik auf die Wirtschaft zeigen. Dann wird sich entscheiden, ob eine Rezession vermieden werden kann.

Rückblick:

- Positive Börsenentwicklung beflügelt durch

- sinkende Inflation

- robuste Unternehmensergebnisse & Arbeitsmarktdaten

- Künstliche Intelligenz (AI) Boom im Technologiesektor

- Globale Liquiditätsausweitung

- Globale Liquiditätsausweitung durch

- US-Bankenrettungsfonds

- US-Staatskassenleerung vor Schuldengrenzanhebung

- Japanische Notenbank stützt Yen

- US-Notenbank pausiert Leitzins bei 5-5,25%, kündigt jedoch 2 mögliche weitere Erhöhungen im Jahresverlauf an

- Europäische Zentralbank erhöht Leitzins auf 4,00%, weitere Erhöhungen wahrscheinlich

- Aufschwung nur durch einige wenige Technologieaktien getragen (geringe Marktbreite)

- Marktsentiment ist gedreht von Überpessimistisch zu Überoptimistisch

- Wirtschaftsindikatoren zeigen schwäche

- Inflation in Großbritannien überrascht zuletzt nach oben

Ausblick:

- Globale Liquidität dürfte sich in der zweiten Jahreshälfte reduzieren

- 2 weitere Zinsanhebungen von der US-Notenbank nicht unwahrscheinlich

- Auswirkungen der hohen Zinsen auf die Wirtschaft dürften sich erst in 2. Jahreshälfte voll zeigen

- Rezession nach wie vor möglich

- Gegenwind für Aktienmärkte

Anleihen / Zinsen

Nach dem Zinsrückgang im ersten Quartal sind die Zinsen im 2. Quartal wieder angezogen.

Aktuell betragen die Zinsen für 2-jährige US-Staatsanleihen ca. 4,90% (gelbe Linie) und 10-jährige ca. 3,84%.

Deutsche 2-jährige Staatsanleihen liegen bei 3,25% und 10-jährige bei 2,39%.

Inflation / Geldpolitik

Die US-Inflation konnte im zweiten Quartal weiter sinken auf nun aktuell 4% im Mai.

Die Inflation in Europa konnte sich im Juni auf 5,50% reduzieren.

Lediglich in Großbritannien gab es bei der Kerninflationsrate (Inflation ohne Energie & Lebensmittel) eine Überraschung nach oben. Diese stieg von 5,80% im Januar auf 7,10% im Mai an.

Bisher halten sich die US-Arbeitslosenzahlen mit 3,70% auf einem sehr moderaten Niveau was nach wie vor zu einem angespannten Arbeitsmarkt sowie einem gewissen Lohndruck führt.

Vor diesem Hintergrund hat die US-Notenbank nach einer Zinserhöhungspause im Juni 2 weitere Zinserhöhungen in den kommenden Monaten in Aussicht gestellt. Das würde die US-Leitzinsen dann auf 5,50-5,75% erhöhen.

Auch die europäische Zentralbank signalisiert weitere Zinserhöhungen, trotz der bisher erreichten 4% Leitzins (3,50% auf Einlagen).

Konjunktur

Aktuell zeigen Konjunkturindikatoren Schwäche. Halten sich die Indikatoren in den USA (noch) recht stabil, sieht es in Europa und bei uns in Deutschland recht pessimistisch aus. In der europäischen Wirtschaft scheinen sich die Auswirkungen der gestiegenen Zinsen jetzt zu zeigen.

- US-Einkaufsmanager Index (PMI) verbleibt im Mai auf niedrigem Niveau von 46,9 (unter 50 = Kontraktion).

- US-Konsumentenvertrauen hält sich nach wie vor robust mit 64,4 im Juni.

- Deutscher Industrie Einkaufsmanagerindex fällt auf 41 den niedrigsten Wert seit der Covid Pandemie (unter 50 = Kontraktion).

- Auch der IFO-Index für die deutsche Wirtschaft ist im Juni auf 88,5 Punkte gefallen, nach 91,5 Punkten im Mai.

- China Industrie Einkaufsmanagerindex aktuell bei 50,9

Die chinesische Wirtschaft hat nach dem starken Eröffnungsimpuls zu Beginn des Jahres ebenfalls nachgelassen. Man hat Probleme mit hoher Jugendarbeitslosigkeit (20,8%) und die chinesische Notenbank hat den Leitzins zuletzt auf 2,65% reduziert, um die Wirtschaft zu stützen.

Aktuell wird darüber spekuliert, ob die chinesische Regierung ein neues Stimulierungspaket verabschiedet.

Gold / Silber

Gold und Silber haben im zweiten Quartal nachgegeben. Die Entspannung nach der Bankenkrise im ersten Quartal sowie der Anstieg der Aktienmärkte haben dazu beigetragen.

Entwicklung seit Jahresbeginn in USD:

Gold: +5,23%

Silber: -2,81%

Rohstoffe

Der Ölpreis tendiert leicht negativ in der ersten Jahreshälfte bei aktuell 70,64 US-Dollar.

Währungen

US-Dollar

Der US-Dollar bewegt sich seit Jahresbeginn seitwärts in einer sich einengenden Spanne.

Der US Dollar Index (Korb aus: 57,6% EUR, 13,6% JPY, 11,9% GBP, 9,1% CAD, 4,2% SEK, 3,6% CHF) liegt aktuell bei 102,92.

In welche Richtung der Dollar aus dieser engen Spanne im zweiten Halbjahr ausbricht, dürfte entscheidend für die weitere Entwicklung der Aktienmärkte sein. Ein Ausbruch nach oben (steigender Dollar) hat Märkte meist belastet und ein Ausbruch nach unten gab Aktienmärkten in der Vergangenheit Rückenwind.

EUR

Der Euro hat sich ebenfalls seitwärts mit leichter Aufwärtstendenz entwickelt und notiert aktuell bei 1,09 USD.

Künstliche Intelligenz

Künstliche Intelligenz (KI) bietet unglaubliche Chancen kommt aber auch mit Risiken.

Klar ist, dass KI in unserem Alltag angekommen ist und dass viele Berufsbilder sowie Tätigkeitsbereiche tiefgreifende Veränderungen erwarten.

In der Wirtschaft werden die gewinnen, die künstliche Intelligenz frühzeitig in Ihre Geschäftsprozesse einbinden. Insbesondere im Bereich der Softwareentwicklung sind sehr große Produktionssteigerungen möglich.

Es werden die auf der Strecke bleiben, die das Thema ignorieren oder unterschätzen.

Von staatlicher Seite sowie von Seiten der Anbieter werden sinnvolle regulatorische Rahmenbedingungen notwendig, um zukünftige Katastrophenszenarien zu vermeiden.

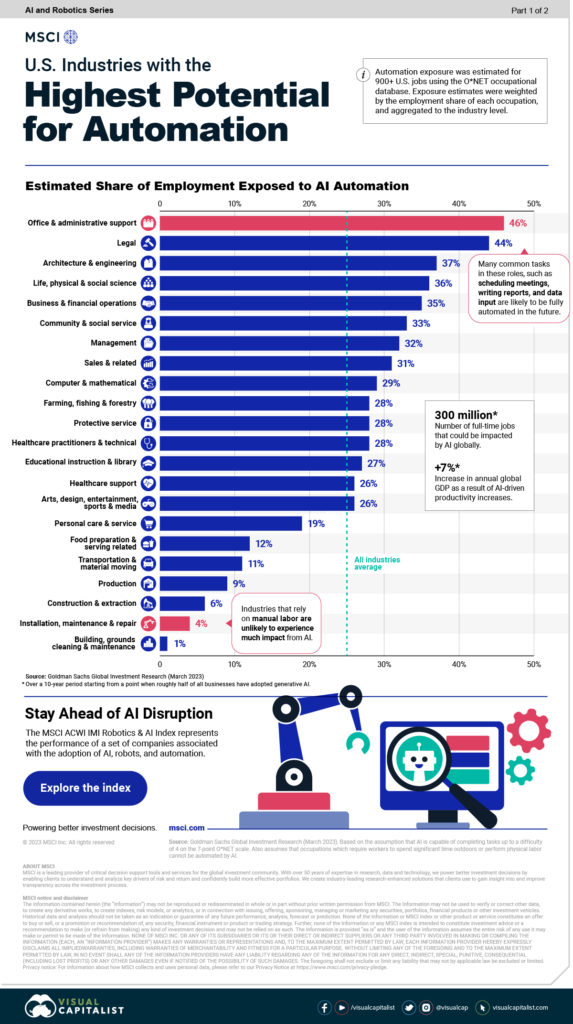

Folgende Grafik zeigt die Industrien, die am stärksten von Automatisierungen durch künstliche Intelligenz betroffen sein werden. Darunter Büro- und administrative Tätigkeiten, Anwälte, Architekten & Ingenieure, Wissenschaftler, etc.

Für zukünftige Investmententscheidungen dürften diese Entwicklungen ebenfalls von hoher Relevanz sein. Auch wenn KI-Aktien durch den Hype und starken Kursanstieg kurzfristig überbewertet sein dürften.

Kryptowährungen / Blockchain Technologie / Web3

Entwicklungen seit Jahresbeginn:

Bitcoin (BTC): +84,60%

Ethereum (ETH): +61,42%

Im zweiten Quartal ging es bei Bitcoin & Ethereum seitwärts.

Regulatorische Unklarheit in den USA sowie Klagen der amerikanischen Börsenaufsicht (SEC) gegen die größten Kryptobörsen Binance und Coinbase haben kurzfristig für Verunsicherung gesorgt.

Die weitere Liquiditätsverknappung an den Märkten in der zweiten Jahreshälfte könnte für Gegenwind sorgen. Es wird voraussichtlich bis 2024 dauern, bis ein neuer Bullenmarkt startet. In 2024 steht bei Bitcoin auch die nächste Halbierung der Angebotsseite an, die etwa alle 4 Jahre stattfindet (Bitcoin Halving).

Ausblick

Der starke Börsenanstieg im ersten Halbjahr sowie die aktuell äußerst positive Stimmung

(„Fear & Greed“ Stimmungsindex zeigt extreme Gier an) machen eine Korrektur im Spätsommer bis Herbst realistisch.

Wie stark diese Korrektur wird, hängt weiterhin von der Entwicklung der Inflation und der Unternehmensergebnisse im zweiten Halbjahr ab.

Sollte sich die Inflation weiter so schnell reduzieren und die Unternehmensergebnisse so robust halten, könnte das eine Rezession vermeiden. Stützend dürfte technische Innovation durch künstliche Intelligenz sowie die Tatsache wirken, dass viele Asset Manager immer noch sehr geringe Aktienquoten in ihren Portfolien haben und irgendwann gezwungen sind wieder in den Markt einzusteigen.

Andererseits konnte historisch bei solch einer grossen Differenz zwischen kurzfristigen (4,90%) und langfristigen (3,84%) Zinsen (invertierte Zinskurve) noch nie eine Rezession vermieden werden. Die Börsen haben dabei immer erst dann nachgegeben, wenn die Zinskurve auf dem Weg der Normalisierung war und die Notenbanken begonnen haben Zinsen wieder zu senken, um die Wirtschaft zu stützen. Also erst dann, wenn der Schaden deutlich sichtbar wurde.

Da weiterhin beide Szenarien möglich erscheinen, empfehle ich weiter Positionen zu halten.

Mit dem Hinweis sich auf mögliche Rücksetzer in der zweiten Jahreshälfte einzustellen.

Es grüßt Sie herzlich

Ihr Bijan Kholghi