Aktien

Entwicklungen 2022:

S&P 500 (USA) -19,05% (in USD)

Nasdaq (Technologie) -32,56% (in USD)

DAX -11,90%

MSCI Emerging Markets -20,95% (in USD)

Selten gab es historisch so viele negative Einflussfaktoren auf die Weltwirtschaft wie in 2022.

Wir sehen uns einer veränderten Weltordnung entgegen, die geprägt ist von:

- Deglobalisierung (USA & Europa vs. Russland vs. China & Asien)

- Produktions- und Lieferengpässen (Energie, Nahrungsmittel, Computerchips, Produkte, etc.)

- Höherer Inflation

- alternder Bevölkerung (Arbeitskräftemangel)

Auf die Angebotsseite hat die Notenbank keinen Einfluss, sie kann lediglich die Nachfrage über ein Abkühlen der Wirtschaft erreichen. Dies hat sie in 2022 durch Zinserhöhungen kräftig getan und wird diesen Kurs, in Abhängigkeit von der Inflationsentwicklung, auch in diesem Jahr weiter fortführen.

Rückblick:

- US-Notenbank erhöht Leitzins auf 4,50%, entzieht dem Markt weiter Liquidität und bremst damit die Wirtschaft drastisch

- Europäische Zentralbank folgt und erhöht Leitzins auf 2,50%

- Russlands Angriffskrieg verschärft Energie- und Inflationstendenzen

- Historisch nie dagewesene Vermögensvernichtung da neben Aktien auch Anleihen stark gefallen sind, schlechtestes Börsenjahr seit 2008

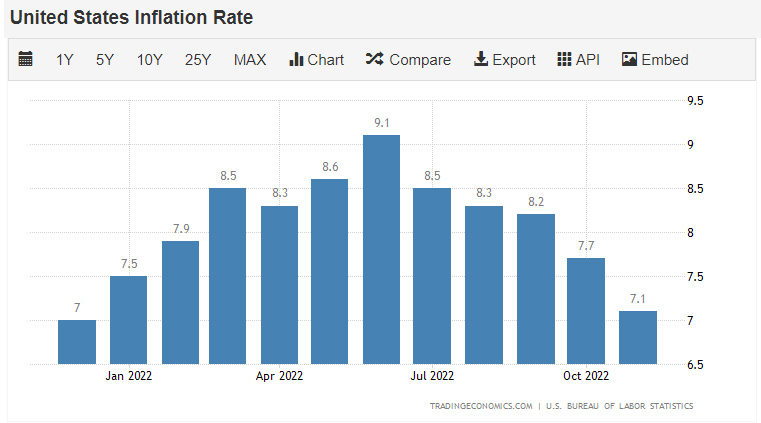

- US-Inflation zeigt Abkühlungszeichen und sinkt vom Hoch im Juni von 9,1% auf 7,1% im November

- China rückt endlich von „Null-Covid“ Politik ab und eröffnet das Land erstmals nach 3 Jahren wieder

- US-Arbeitsmarkt weiterhin robust

- Unternehmensgewinne zuletzt nicht so schlecht wie erwartet

- Japan das „Land der Deflation“ hat Probleme mit Inflation und ändert Richtlinie

Ausblick:

- Die Marktbestimmenden Kernfragen für 2023 lauten:

- Wie stark und wie schnell geht die Inflation zurück?

- Wie schwer wird die kommende Rezession?

- Wann pausiert die US-Notenbank Zinserhöhungen und fängt ggf. an Zinsen wieder zu senken, um die Wirtschaft zu stützen?

- Zinserhöhungen wirken sich in der Realwirtschaft erst mit ca. 12 Monaten Zeitverzug aus

- Kommende Rezession ist Marktkonsens, die Schwere wird sich in den Unternehmenszahlen im 2. und 3. Quartal 2023 zeigen

- Wirtschaftsindikatoren zeigen gemischtes Bild, insbesondere der Immobilienmarkt in den USA zeigt starke Abkühlung

- US-Notenbank wird zum Jahresbeginn Zinsen vermutlich weiter erhöhen auf eine Zielrate von ca. 5,10% (aktueller Marktkonsens)

- Auch EZB kündigt weitere Zinsschritte nach oben an (Zielrate 4%+?)

- Historisch haben Aktien in Bärenmärkten erst ihren Boden gefunden, nachdem eine Rezession begonnen hat und wenn Arbeitslosenzahlen beginnen zu steigen

- Chinas Wiedereröffnung ist positiv, wird jedoch Zeit benötigen und mit Herausforderungen verbunden sein

Anleihen / Zinsen

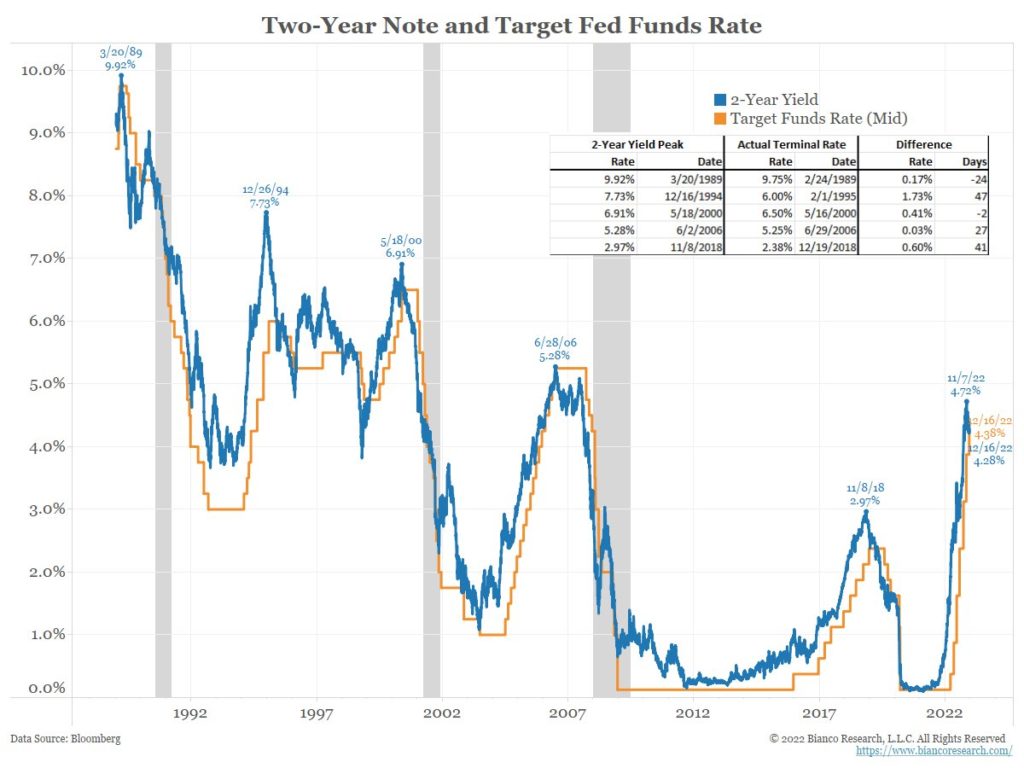

Obige Grafik zeigt den massiven Anstieg der 2- und 10-jährigen US-Staatsanleihenzinsen in 2022.

Aktuell betragen die Zinsen für 2-jährige ca. 4,36% und 10-jährige ca. 3,81%.

Invers dazu haben die Kurse der Anleihen stark nachgegeben. 10-jährige US-Staatsanleihen haben z.B. im Jahresverlauf ca. 19% verloren.

Die Zielrate für den US-Leitzins liegt nach aktuellem Marktkonsens bei ca. 5,00-5,25%.

Aktuell liegt der Leitzins bei 4,50%, das würde noch 2 Zinsschritte von je 0,25% zu Beginn des Jahres (Februar, März) bedeuten.

Das könnte zu einem finalen Anstieg der Anleihenzinsen zu Beginn von 2023 führen. Historisch sind die Anleihenzinsen immer mindestens bis zum Leitzinsniveau hochgelaufen.

Folgende Grafik zeigt den US-Leitzins (gelbe Linie) im Vergleich zur Rendite 2-jähriger US-Staatsanleihen (blaue Linie).

Konjunktur

Aktuell zeigen Konjunkturindikatoren ein gemischtes Bild.

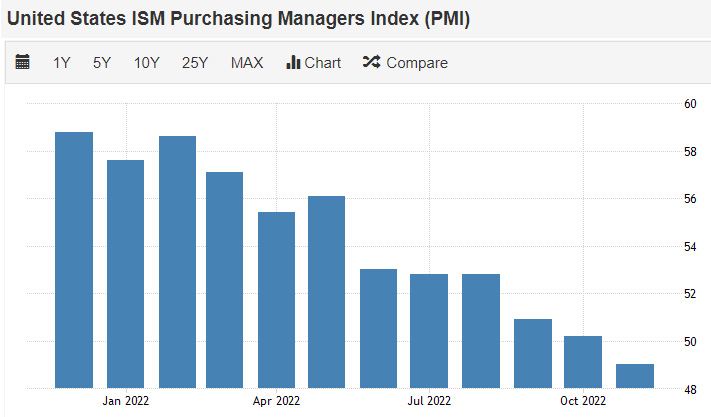

- US-Einkaufsmanager Index (PMI) klarer Abwärtstrend, aktuell 49 (unter 50 = Kontraktion)

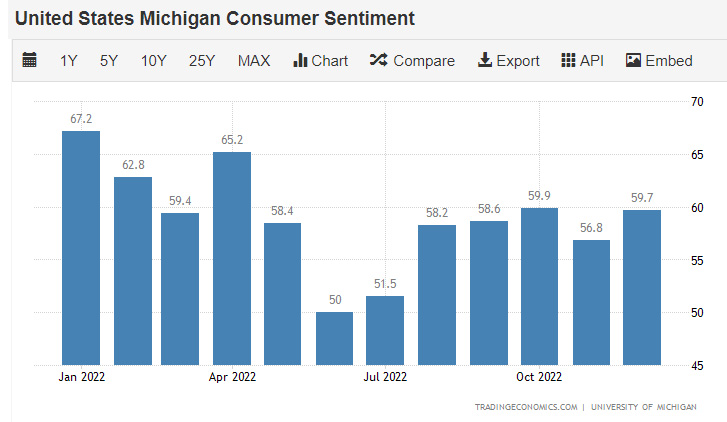

- US-Konsumentenvertrauen weiterhin stabil im positiven Bereich (59.70)

- US-Arbeitslosenquote mit 3,70% weiterhin moderat

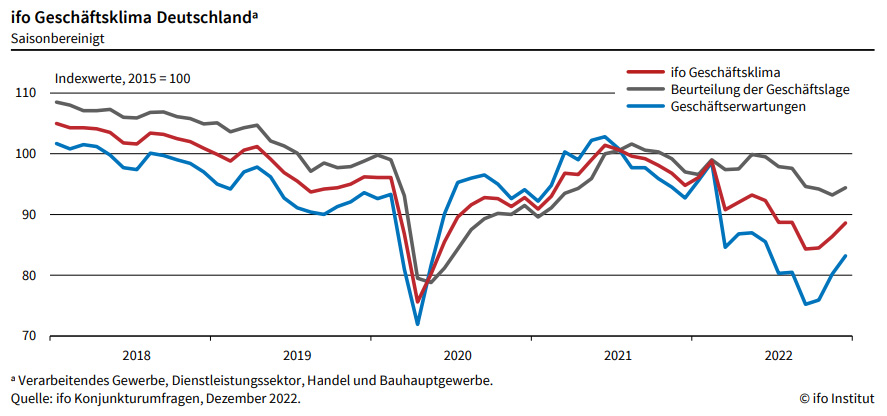

- IFO-Index ist im Dezember überraschend gestiegen auf 88,6

- US-Hausverkäufe im starken Abwärtstrend

- Chinas Öffnung positiv (Wirkung mit Zeitverzug)

US-Einkaufsmanager Index

Der US-Einkaufsmanager Index ist im November erstmalig unter 50 gefallen (49) was eine Schrumpfung der Wirtschaft bedeutet. Der Trend ist klar negativ.

US-Konsumentenvertrauen

Das US-Konsumentenvertrauen hält sich nach wie vor robust.

Deutscher IFO-Index

Der deutsche IFO Index konnte im Dezember überraschend steigen auf 88,60. Nachdem der Indikator 6 mal in Folge gefallen ist, bewerten die Unternehmen ihre aktuelle Lage wieder besser.

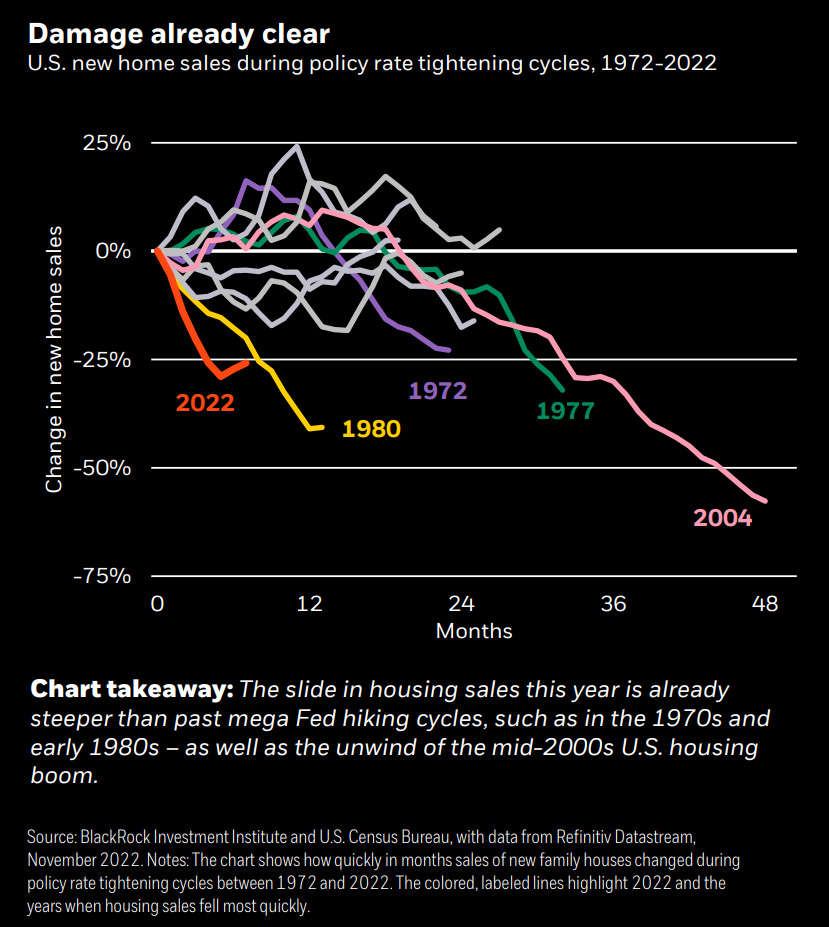

US-Immobilienmarkt

Obige Grafik zeigt die Entwicklung der Hausverkäufe im Vergleich zu vergangenen Zinserhöhungszyklen. Es wird deutlich, dass der Rückgang in 2022 drastischer ausfällt, als in vergangenen Perioden.

Chinas Wiedereröffnung

Die Zustände während der Lockdowns in China waren unzumutbar. Menschen wurden buchstäblich in ihren Gebäuden eingeschlossen und Lebensmittellieferungen erfolgten teilweise nur sporadisch.

Nach Massenprotesten der Bevölkerung hat die Regierung nun endlich gegengelenkt und eine starke Wende vollzogen.

Das Land eröffnet nach 3 Jahren erstmals wieder seine Grenzen und vollständige Lockdowns gehören der Vergangenheit an.

Das hat die Covid Infektionen sowie Todesfälle in China rasant ansteigen lassen.

Hat man der Bevölkerung über 3 Jahre erzählt, dass COVID hochgefährlich und tödlich ist, wird es wohl nicht sehr glaubwürdig bei den Bürgern ankommen, dass man nun plötzlich beteuert, Covid sein nicht schlimmer als eine Grippe und jeder können zum normalen Leben übergehen.

Aktuelle Transportstatistiken von öffentlichen Verkehrsmitteln zeigen, dass Bürger nun wohl aus Angst vor dem Virus kaum das Haus verlassen.

Die geringen Impfquoten und Impfwirksamkeit, sowie ein Mangel an Krankenhäusern und medizinischer Infrastruktur lassen eine Wiedereröffnung für China zu einer großen Herausforderung werden.

Grundsätzlich ist die Wiedereröffnung Chinas sehr positiv für die Weltwirtschaft zu werten, insbesondere da China als eines der wenigen Ländern finanziell stimuliert.

Es sollte jedoch nicht unterschätzt werden, dass der vollständige Wiedereröffnungsprozess wahrscheinlich Monate wenn nicht sogar 1-2 Jahre dauern kann, bis wieder „Normalität“ im Leben und Wirtschaftsproduktion einkehren wird.

Inflation / Geldpolitik

2022 war das Jahr der straffesten US-Geldpolitik aller Zeiten.

Der Leitzins wurde von 0,25% zum Jahresbeginn auf 4,50% zum Jahresende angehoben.

Die Anhebungen zeigen erste Wirkung und die US-Inflation ist von ihrem Höchstwert von 9,10% im Juni auf zuletzt 7,10% gefallen.

Problematisch ist, dass sich Zinserhöhungen erst mit ca. 12 Monaten Zeitverschiebung in der Realwirtschaft zeigen. Das volle Ausmaß der Effekte wird sich also erst in 2023 zeigen.

Eine schwerere Rezession ist aufgrund der starken Bremsung nicht unwahrscheinlich.

Zum Jahresende 2022 betonte Jerome Powell, dass der Zinserhöhungszyklus noch nicht zu Ende sei.

Der Markt erwartet Richtung Ende 2023 bereits erste Zinssenkungen. Dies geht jedoch gegen die Aussagen von Jerome Powell, dass der Leitzins zunächst längere Zeit auf hohem Niveau gehalten wird, bis sich die Inflation signifikant Richtung der Zielgröße von 2% bewegt.

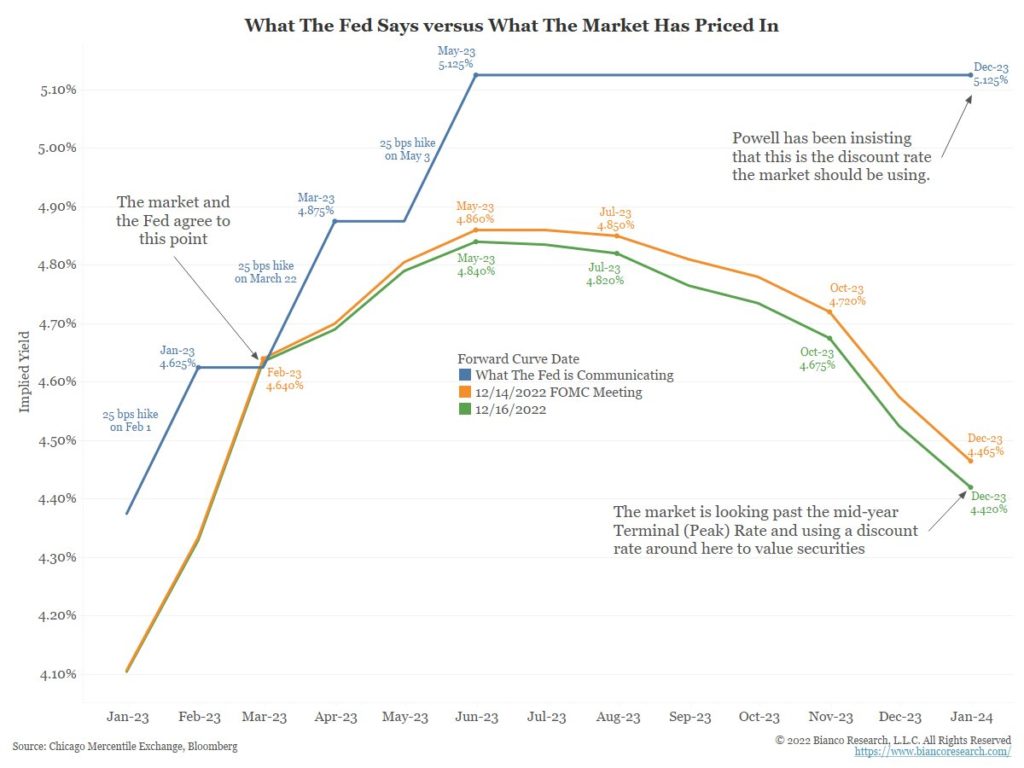

Folgende Grafik zeigt diese Diskrepanz sehr eindrücklich.

Die blaue Kurve zeigt das die Aussage Jerome Powells bezogen auf die US-Leitzinsentwicklung. Die gelbe Kurve zeigt die Markterwartung vom 14.12.2022 (Tag des FED Meetings) und die grüne Kurve zeigt die Markterwartung vom 16.12.2022.

Wie sich diese Diskrepanz auflöst, bleibt abzuwarten und hängt im Wesentlichen von der weiteren Inflationsentwicklung ab.

Wenn die Inflation schnell zurückkommt, hat Herr Powell wohl nur geblufft und kann dann ab Mitte 2023 wieder anfangen die Zinsen zu senken.

Es gibt gute Gründe dafür, dass die Inflation nicht so schnell wieder Richtung 2-3% läuft wie z.B.:

- weiterhin Produktionsengpässe (China, Deglobalisierung, Energie, Nahrungsmittel, etc.)

- alternde Bevölkerung (Fachkräftemangel)

- weiterhin steigende Löhne = gute Konsumnachfrage

In diesem Fall könnte an den Märkten eine weitere Abwärtsbewegung bevorstehen.

Europa

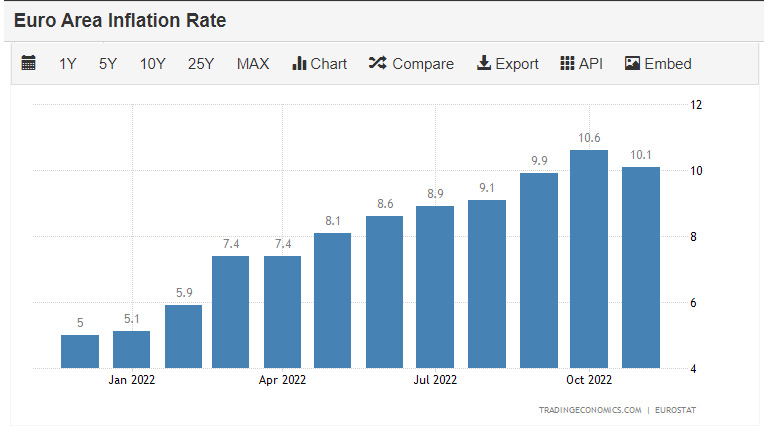

In Europa sind die Inflationstendenzen aufgrund der Energiekrise deutlich drastischer als in den USA. Auch scheint die Inflation ca. 6 Monate zeitversetzt zu den USA zu sein, da in Europa länger stimuliert und erst später monetär gegengesteuert wurde.

Im November hat sich die Inflation in der EU nur leicht gesenkt auf 10,1% von zuvor 10,6% im Oktober.

EZB-Präsidentin Lagarde betont bei der letzten Pressekonferenz, dass weitere stetige Zinsschritte von wahrscheinlich 0,50% Punkten nötig sind, um die Inflation einzufangen.

Man wird wohl über 3% Leitzins hinausgehen müssen und das Ziel von Preisstabilität zu erreichen. Damit ist ein Leitzins von 4%+ und mehr durchaus wahrscheinlich.

Auch das ist an den Märkten nicht vollständig eingepreist.

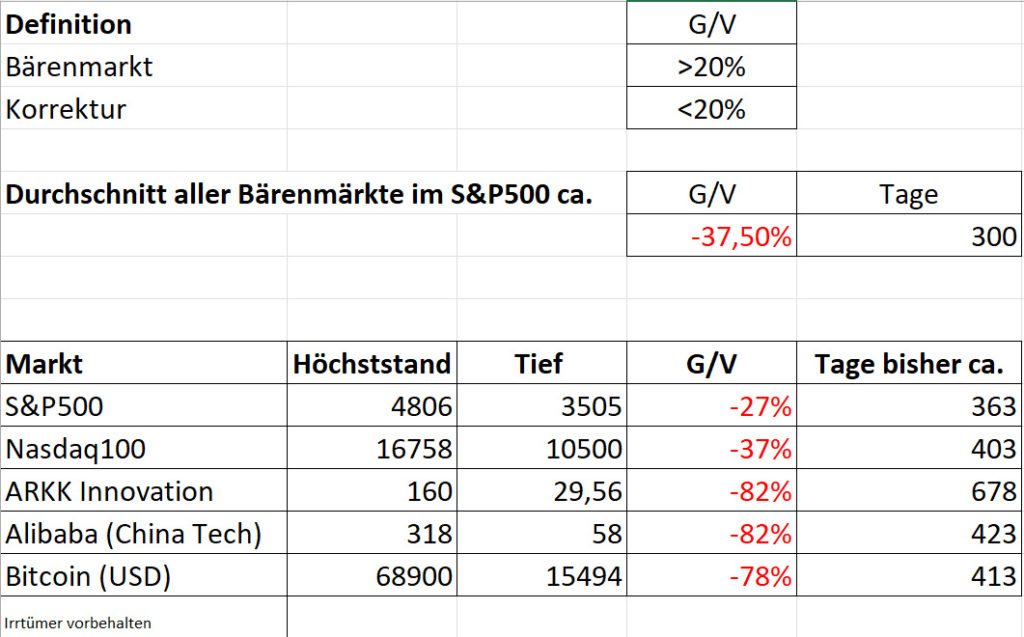

Rückgang von der Spitze

Mittlerweile ist klar, dass wir uns in einem schweren Bärenmarkt befinden. Die wirtschaftlichen Verwerfungen sind zu gravierend.

Im S&P500 nähern wir uns dem durchschnittlichen Rückgang aller Bärenmärkte.

Bei der zeitlichen Komponente haben wir den Durchschnitt bereits überschritten.

Dies sind positive Argumente dafür, dass in 2023 eine Marktwende bevorsteht.

Auch ein Blick auf die als „sicherer Hafen“ geltenden Standard-Technologiewerte zeigt Rückgänge (YTD % Change) zwischen 26% (Apple) und 69,03% (Tesla)

Typischerweise geraten zu Beginn eines Bärenmarktes erst die kleinen und sehr innovativen Unternehmen (z.B. ARKK Fonds seit Feb. 2021) unter Druck und gegen Ende des Bärenmarktes trifft es dann auch die Standardwerte.

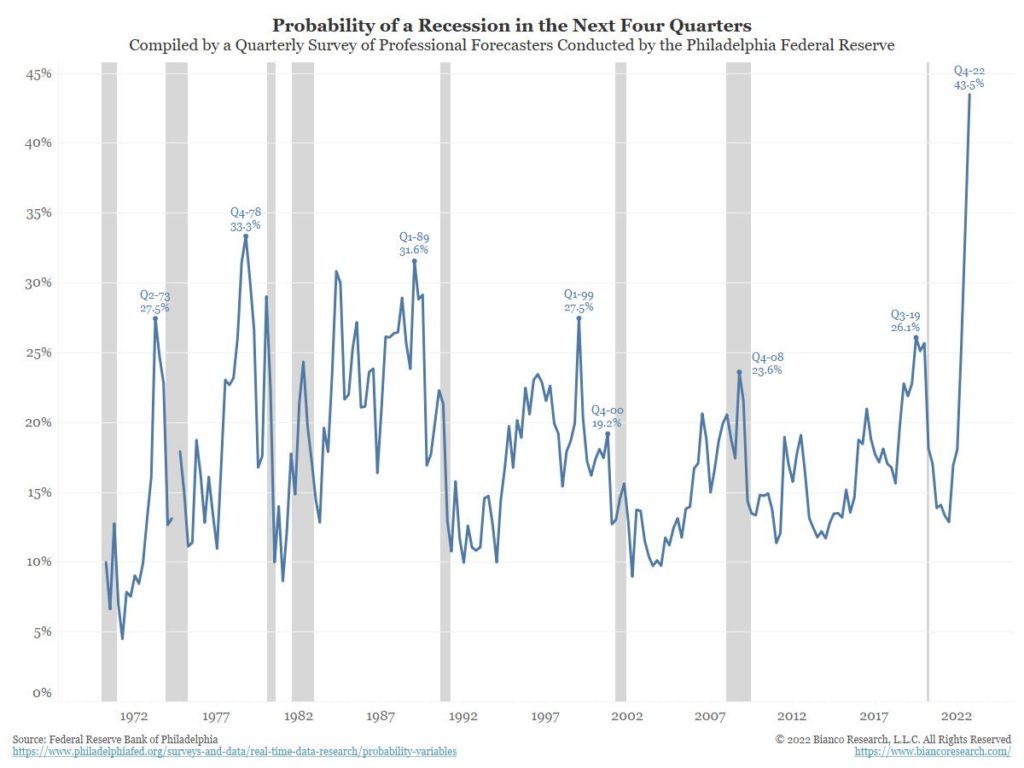

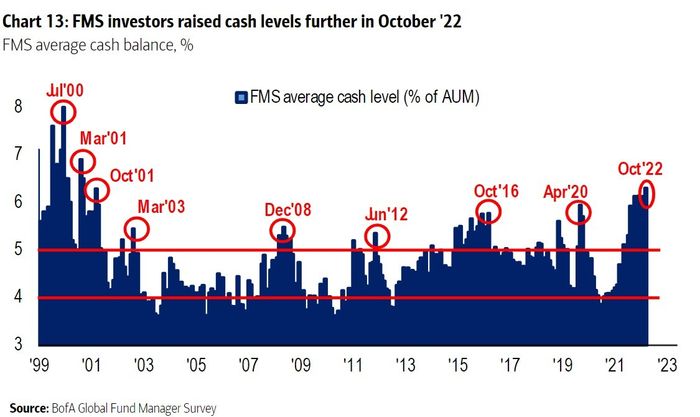

Marktsentiment

Die Stimmung bei Marktteilnehmern ist nach wie vor auf historischen Tiefstständen. Noch nie wurde mit solch einer hohen Wahrscheinlichkeit eine Rezession vorhergesagt.

Ökonomen und Banken sind äußerst pessimistisch mit Ihren Kursvorhersagen für 2023 und Fondsmanager haben die höchsten Barquoten seit 21 Jahren (siehe folgende Grafik).

Das äußerst schlechte Marktsentiment ist ein gutes Zeichen für 2023.

In der Vergangenheit waren Zeitpunkte von Überpessimismus stets günstige Einstiegsgelegenheiten.

Gold / Silber

Gold und Silber haben im letzten Quartal 2022 stark zulegen können.

Gold ist damit auf Jahressicht fast unverändert und Silber konnte sogar etwas zulegen.

Entwicklung seit Jahresbeginn in USD:

Gold: -0,29%

Silber: +1,72%

Rohstoffe

Der Ölpreis hat sich nach dem Hoch im März und einer Seitwärtsphase bis zum Juni in der 2. Jahreshälfte stetig abwärts bewegt. Am Ende bleibt nur ein Jahresplus von 5,82%.

Eine abkühlende Wirtschaft in den USA könnte weiter Druck auf den Ölpreis bedeuten. Gegenteilig könnte die Wiedereröffnung Chinas wirken.

Industriemetalle konnten sich im letzen Quartal 2022 etwas stabilisieren.

Währungen

US-Dollar

Der US-Dollar hat im letzten Quartal des Jahres an Stärke verloren.

Der US Dollar Index (Korb aus: 57,6% EUR, 13,6% JPY, 11,9% GBP, 9,1% CAD, 4,2% SEK, 3,6% CHF) erreichte sein Hoch im September bei 114,80 und liegt aktuell bei 103,49.

EUR

Durch die straffere Geldpolitik der EZB konnte der Euro im Verhältnis zum USD im letzten Quartal etwas aufwerten.

Aktuell notiert der EUR bei 1,07 USD.

Kryptowährungen / Blockchain Technologie / Web3

Kryptowährungen haben auch im letzten Quartal weiter nachgegeben.

Solange die Notenbank Zinsen erhöhen und dem Finanzsystem Liquidität entziehen, werden es Risikoassets, insbesondere Kryptowährungen, schwer haben.

Neue Tiefs im ersten Quartal 2023 sind daher nicht unwahrscheinlich, bevor dann ein finaler Boden erreicht sein könnte. Oft folgt diesem dann eine längere Seitwärts und Konsolidierungsphase bevor eine neue Aufschwungphase (2024/2025) beginnen kann.

Besonders getroffen wurde der Markt von der Pleite der zweitgrößten US-Kryptobörse FTX mit einem Kapitalvolumen von ca. 10 Milliarden USD. Es handelt sich um den größten Betrugsfall seit dem Bernie Madoff Skandal 2008.

Der Inhaber Sam Bankman-Fried (SBF) hat anstatt Kundengelder zu verwahren diese an seine Handelsfirma Alameda Research weitergeleitet und damit unrechtmäßig auf eigene Rechnung gehandelt. Der Skandal zieht weite Kreise in den Medien, da SBF auch in der Politik stark vernetzt war. Er muss sich nun vor Gericht verantworten.

Zurück bleiben unglücklicherweise viele Kunden, die ihre Gelder wohl nie wieder sehen werden.

Ein Vertrauens- und Imageverlust für die gesamte Branche.

Ironischerweise zeigt der Vorfall umso mehr, dass wir am Markt mehr dezentral organisierte Strukturen benötigen, in denen Computercode und nicht Menschen entscheiden. Zentral organisierte (intransparente) Unternehmen enttäuschten wohingegen alle dezentral organisierte Finanzplattformen (Aave, Uniswap, Curve Finance, MakerDao, etc.) den Sturm in 2022 hervorragend überstanden haben. Bei diesen Plattformen sind die Reserven und Mechanismen öffentlich einsehbar und völlig transparent.

Die Entwicklungen auf der technischen Seite sowie was Marktadaption angeht, sind weiterhin äußerst vielversprechend.

- Immer mehr Unternehmen setzen auf NFT’s (Digital Collectibles) als Kundenbindungsinstrument z.B. Starbucks, Adidas, Nike, Porsche, BMW, etc.

- EU erlässt sehr kryptofreundlichen Gesetzesentwurf MiCa

- Digitale Dollar/Euro (Stablecoins) werden international immer mehr anerkannt:

- Japan lässt Verbot fallen

- USA & Canada arbeiten an Regularien

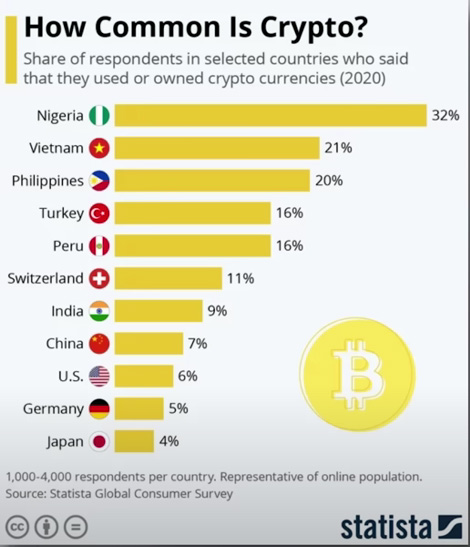

- Nigeria lässt Kryptoverbot ebenfalls fallen, nach unerfolgreicher Einführung von eigener zentral gesteuerter digitaler Währung

- Visa arbeitet an einer Möglichkeit (auf Basis von Ethereum/Starknet) von Stablecoin (USDC) Zahlungen und Transfers in private Wallets, damit wären direkte Transfers ohne Bankintermediäre möglich!

- China eröffnet einen staatlich regulierten NFT-Marktplatz “China Digital Asset Trading Platform”

Das Beispiel Nigeria zeigt, dass man technischen Fortschritt, sowie den Zugang dazu schwer verbieten kann.

Ausblick

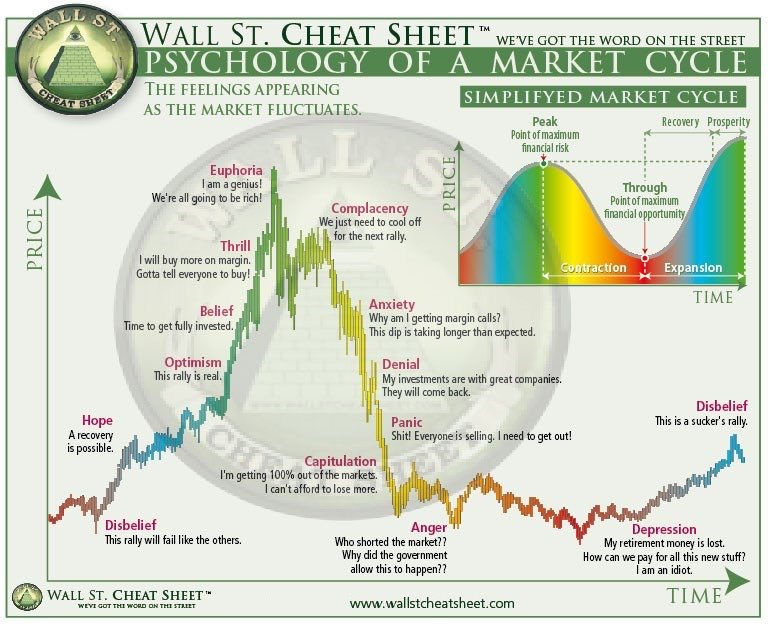

Folgende Grafik zeigt den typischen Verlauf eines Wirtschafts- bzw. Aktienzyklus und die damit verbundenen Emotionen als Anleger. Ich finde diese Grafik eine sehr hilfreiche Erinnerung an unsere menschlichen Emotionen in solch einem Zyklus.

Die aktuell Marktphase würde ich zwischen „Panic“ und „Capitulation“ einordnen. Das schlimmste der Abwärtsbewegung sollte hinter uns sein, es kann aber durchaus noch etwas tiefer gehen und vor allen Dingen eine gewisse Zeit dauern, bis die Märkte dann wieder ins Positive drehen.

Die meisten Privatanleger verlieren in diesen Phasen die Nerven und verkaufen.

Besonders eine folgende, längere Seitwärtsbewegung auf niedrigem Niveau kann sehr nervenzehrend sein.

Aufgrund der dargelegten ökonomischen Faktenlage gibt es 3 mögliche Szenarien für 2023. Es ist sehr interessant zu sehen, wie weit Expertenmeinungen im aktuell schwierigen Umfeld auseinander gehen und sich in einer der 3 folgenden Szenarien kategorisieren lassen.

Ausblick Szenario A – Negativ

- US-Inflation verbleibt auf erhöhten Werten (5-7%)

- US-Notenbank erhöht Zinsen weiter und belässt sie in der 2. Jahreshälfte auf hohem Niveau

- schwere Rezession, Unternehmensgewinne fallen stark (ca. 30%)

- Aktienmärkte fallen von jetzigen Niveaus im Jahresverlauf nochmal ca. 20% und verbleiben bis zum Jahresende 2023 auf niedrigem Niveau

Ausblick Szenario B – Neutral

- US-Inflation sinkt weiter Richtung 3-5%

- US-Notenbank stoppt Zinserhöhungen nach März 2023 und beginn in 2. Jahreshälfte mit Zinssenkungen

- mittlere Rezession, Unternehmensgewinne fallen

- Aktienmärkte sehen ggf. neue Tiefs in der ersten Jahreshälfte, können sich dann jedoch in der 2. Jahreshälfte positiv entwickeln.

Ausblick Szenario C – Positiv

- US-Inflation sinkt weiter sehr deutlich und schnell Richtung 2-3%

- US-Notenbank stoppt Zinserhöhungen schneller als angenommen und beginnt noch vor Jahresmitte mit Zinssenkungen.

- leichte Rezession, Unternehmensgewinne bleiben robust

- Aktienmärkte sehen keine neuen Tiefststände und entwickeln sich positiv

Was das vergangene Jahr deutlich gezeigt hat, dass Prognosen bezogen auf die Zukunft äußerst schwierig sind. Das zeigt auch die weite Spanne von aktuellen Marktmeinungen.

Die Entwicklung des Krieges ist z.B. ein unkalkulierbarer Faktor, der sich sehr stark auf obige Szenarien auswirken kann. Eine weitere Verschärfung und Beteiligung weiterer Parteien würden sich sehr negativ auswirken. Eine Deeskalation und Ende des Krieges würde ein sehr positiven Impuls für die Märkte bedeuten.

Von der aktuellen Sachlage ausgehend halte ich persönlich ein Szenario was sich eher im negativen Bereich zwischen Szenario A (Negativ) und Szenario B (Neutral) bewegt am wahrscheinlichsten. Höchstwahrscheinlich ist meine eigene Meinung durch die aktuell negative Nachrichtenlage und das herausfordernde, zurückliegende Jahr jedoch etwas zu negativ gefärbt.

Es kann jedoch aus meiner Sicht nicht schaden sich auf den schlimmsten Fall einzustellen und sich dann am Ende zu freuen, wenn es doch nicht so schlimm kommt.

Viel einfacher ist aus der aktuellen Situation eine Handlungsempfehlung abzuleiten.

Das ist ohnehin sehr viel wichtiger als „die Zukunft vorherzusehen“.

Das kommende Jahr wird eine hervorragende Gelegenheit sein, weiter Aktien zu günstigen Kursen aufzustocken und einzukaufen. Am besten mit einem monatlichen Sparplan über die nächsten 12 Monate.

Insbesondere im ersten Quartal dürften die Aktienmärkte durch zwei weitere Zinsschritte von 0,25% im Februar und März weiter unter Druck bleiben. Danach könnte es zu einer Bodenbildung und anschließender Erholung kommen. Das dürfte zu extrem günstigen Einstiegsgelegenheiten führen.

Wenn Sie weitere Gelder für eine langfristige Anlage mobilisieren können oder übrig haben, rate ich in diesem Jahr mutig zu sein und zu investieren.

Aktien waren historisch die beste Anlageklasse um die Kaufkraft in Phasen höherer Inflation zu erhalten.

Einen Ausstieg oder Timingversuch halte ich nicht für sinnvoll. Auch wenn eine Wahrscheinlichkeit besteht, dass Kurse weiter fallen, waren die Gegenbewegungen nach solchen Bärenmärkten (z.B. 2003, 2009, 2020) so schnell und steil, dass das Risiko den rechtzeitigen Einstieg zu verpassen zu hoch ist.

Anleihen und Festzinsanlagen werden bald wieder attraktiv erscheinen, zumindest nominal. Es gilt jedoch zu berücksichtigen, dass nach Abzug der hohen Inflation kein Kaufkrafterhalt mit dieser Anlageklasse möglich sein wird.

Ich hoffe meine Einschätzungen helfen Ihnen die Märkte etwas besser zu verstehen und wünsche Ihnen alles erdenklich Gute für 2023!

Ihr Bijan Kholghi

Weitere Informationen & Quellen:

Goldman Sachs 2023 US Economic Outlook

Blackrock 2023 Global Outlook

Prof. H.W.Sinn IFO Weihnachtsvorlesung

Markus Koch – Snapback-Rallye am vorletzten Tag des Börsenjahres

Jim Bianco – Recession Is The New Bull Story On Wall Street

Cathie Wood – Year End Q&A

Benjamin Cowen – S&P500 Yearly Close – 2023 Outlook