Steuerhinweis

Im Januar 2024 wird von den Depotbanken die so genannte Vorabpauschale für thesaurierende Fonds von den Depotkonten eingezogen. Sie sollten darauf achten ein entsprechendes Guthaben auf dem Depotkonto vorzuhalten. Bei Rückfragen bin ich gerne für Sie da.

Aktien

Entwicklungen 2023:

S&P 500 (USA) +23,76% (in USD)

Nasdaq (Technologie) +52,42% (in USD)

DAX +19,72%

MSCI Emerging Markets +8,09% (in USD)

Rückblick:

- Wichtigstes Fazit aus 2023: Prognosen schwierig im speziellen „Post-Covid“ Wirtschaftsumfeld

- Inflation kühlt weiter ab

- US-Zinsen fallen im letzten Quartal deutlich

- US-Notenbank schwenkt um und kündigt Zinssenkungen für 2024 an

- US-Dollar im letzten Quartal auf Talfahrt

- Dadurch Aktienralley im letzten Quartal ausgelöst

- US-Wirtschaftsdaten nach wie vor robust

- Europa schwächer

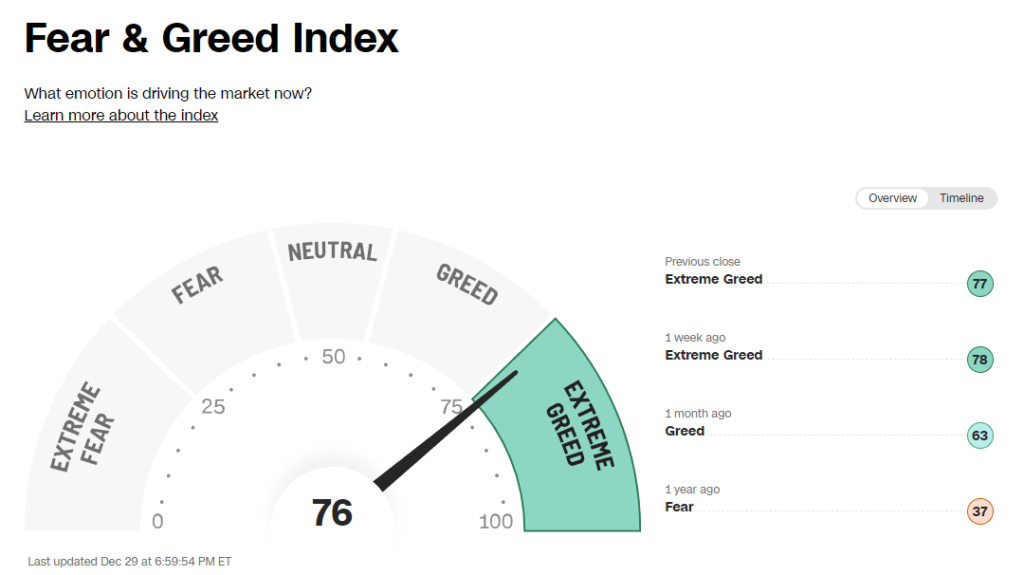

- Marktstimmung dreht erneut von Angst (28) Ende September auf extreme Gier (76) im Dezember

- US-China Beziehungen nach Xi’s Besuch in Californien weiter durchwachsen

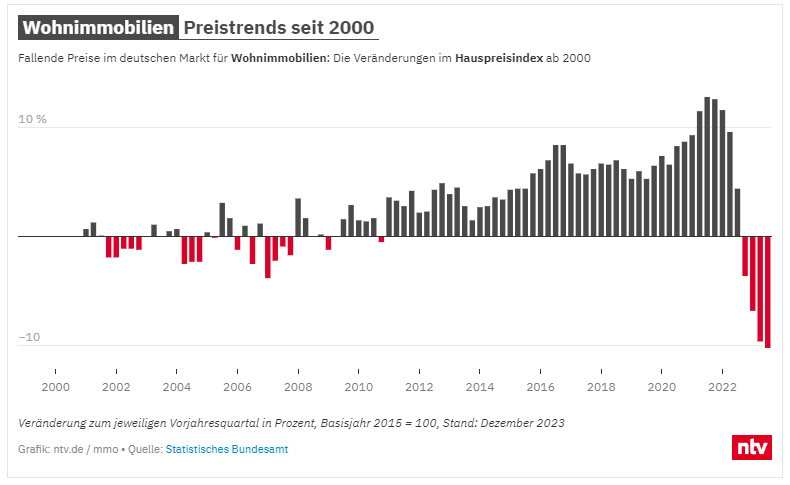

- Deutsche Immobilienpreise geben 2023 um ca. 10% nach (Destatis Häuserpreisindex).

Ausblick:

- Durch Umschwenken der US-Notenbank wieder monetärer Rückenwind

- Fallende Zinsen dürften positiv für Anleihenkurse sein

- Risiko einer Rezession im ersten Halbjahr bleibt, jederzeit Kursrückschläge möglich

- Für zweite Jahreshälfte sollten Zinssenkungen stützend für Aktien wirken, breiterer Aktienaufschwung wahrscheinlich (nicht nur großen Tech-Werte)

- Markttechnik sehr positiv (neue Höchstkurse, mehr Marktbreite), jedoch kurzfristig überkauft

- Marktstimmung extrem positiv, weiche Wirtschaftslandung eingepreist, gibt wenig Spielraum für positive Überraschungen

- USA-China Beziehungen entscheidend für weiteren Verlauf der Weltwirtschaft (Taiwan Risiko bleibt bestehen)

Bis Anfang Dezember hat die US-Notenbank noch klar betont, dass die Leitzinsen länger auf hohem Niveau belassen werden. Auf der Notenbanksitzung am 13. Dezember wurde dann umgeschwenkt und über Zinssenkungen im Jahr 2024 gesprochen.

Der Kapitalmarkt hat das bereits seit Anfang November antizipiert. Seit diesem Zeitpunkt sind die Zinsen von US-Anleihen gefallen.

Geringere Zinsen sowie die Aussicht auf Zinssenkungen in 2024 haben die Aktienmärkte in den letzten 2 Monaten des Jahres beflügelt.

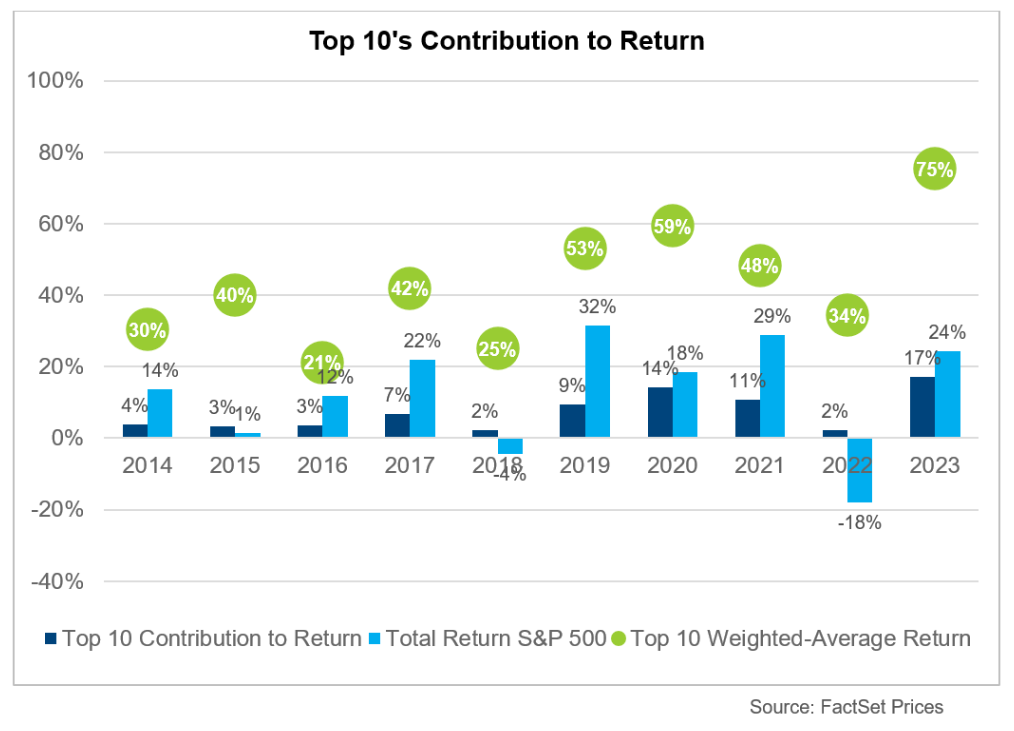

Der Anstieg der Aktienmärkte in 2023 wurde im Wesentlichen von den 7 großen US-Technologiewerten (sog. „Magnificent Seven“: Apple, Microsoft, Amazon, Meta, Tesla, Nvidia, Google) getragen.

Die folgende Grafik zeigt, welchen Einfluss die TOP10 Werte des S&P500 auf dessen Jahresrendite in den letzten 10 Jahren hatte. In 2023 waren die TOP10 Werte für 75% der Wertentwicklung verantwortlich.

Erst in den letzten 4 Wochen des Jahres konnten auch der breitere Markt, sowie klein- und mittelständische Aktien aufholen. Das ist ein positives Signal für 2024.

Weitere Sektoren

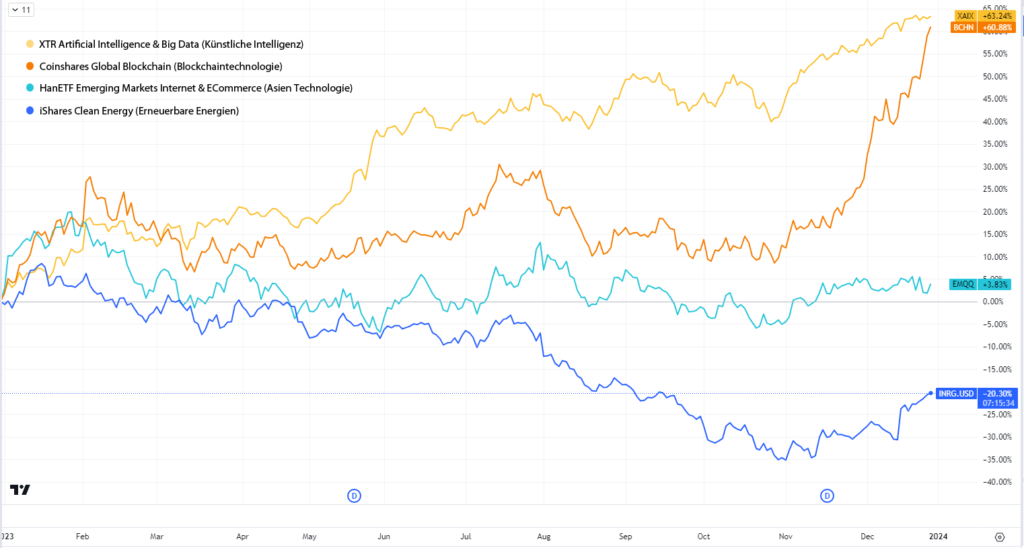

Obiger Chart zeigt die Jahreswertentwicklung der folgenden Themen im Vergleich:

- Künstliche Intelligenz (+63,24%)

- Blockchaintechnologie (+60,88%)

- Asien / China Technologie (+3,83%)

- Erneuerbare Energien (-20,30%)

Die Grafik zeigt wie heterogen die Entwicklung im vergangenen Jahr waren. Im ersten Sektor künstliche Intelligenz ETF (gelbe Linie) sind die großen US-Techkonzerne das Schwergewicht.

Blockchaintechnologie konnte von der starken Entwicklung des Bitcoins profitieren.

Asien und China enttäuschten in diesem Jahr trotz der großen Hoffnungen nach der Covid Wiedereröffnung.

Am stärksten haben die kleinen- und mittelständischen Werte im Bereich der erneuerbaren Energien unter dem hohen Zinsniveau gelitten.

Aus Diversifikationsgründen sowie Chance/Risiko Aspekten macht es dennoch Sinn, in Asien & China sowie erneuerbaren Energien investiert zu bleiben.

Die Wahrscheinlichkeit, dass diese Segmente bei einer breiteren Aktienmarkterholung aufholen ist sehr groß.

Anleihen / Zinsen

Obiger Chart zeigt deutlich den starken Zinsrückgang in den letzten 2 Monaten des Jahres.

Aktuell betragen die Zinsen für 2-jährige US-Staatsanleihen ca. 4,25% (gelbe Linie) und 10-jährige ca. 3,86%.

Deutsche Staatsanleihen liegen bei 2,39% für 2-jährige und bei 2,02% für 10-jährige.

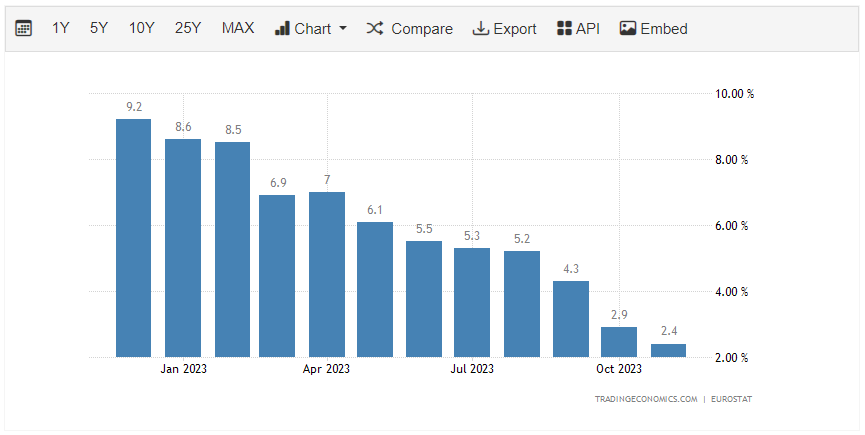

Inflation / Geldpolitik

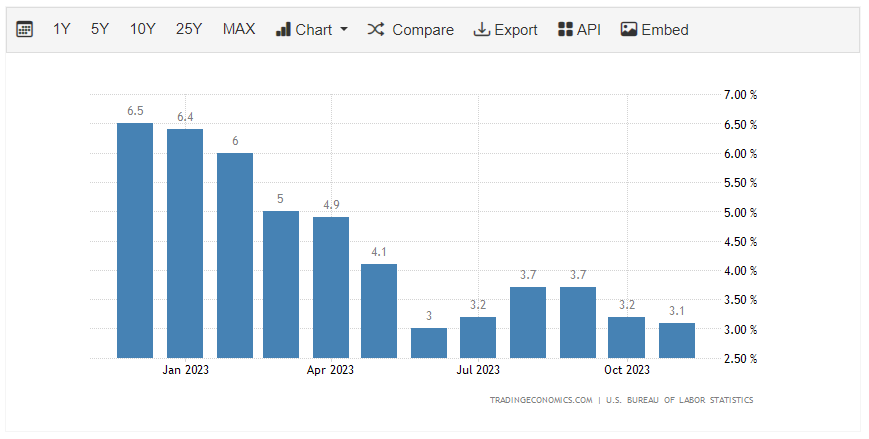

Die US-Inflation ist im Oktober auf 3,2 und im November auf 3,1% zurückgegangen. Damit haben sich Sorgen um eine zweite Inflationswelle nicht bestätigt.

Die Inflation in Europa konnte ebenfalls deutlich nachgeben auf 2,9% im Oktober sowie 2,4% im November. Die Chefin der europäische Zentralbank Christine Lagarde hielt sich mit Aussagen zu Zinssenkungen für Europa bisher zurück, jedoch preist der Markt auch für Europa erste Zinssenkungen in 2024 ein.

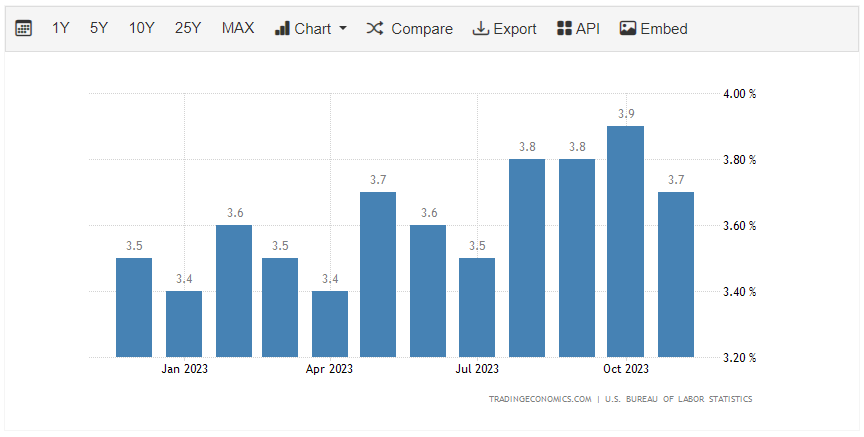

Die US-Arbeitslosenzahlen sind zuletzt leicht zurück gegangen und verharren im November auf einem Niveau von 3,70%. Damit hält sich der US-Arbeitsmarkt weiterhin sehr robust.

Konjunktur

In den USA zeigen sich der Einkaufsmanagerindex der Industrie schwächer, das Konsumentenvertrauen jedoch sehr robust.

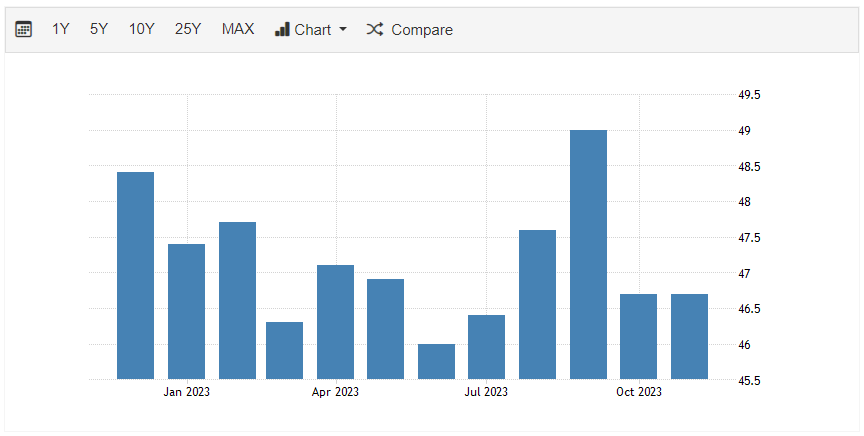

- US-Einkaufsmanager Index (PMI) hat nachgegeben auf aktuell 46,7 (unter 50 = Kontraktion).

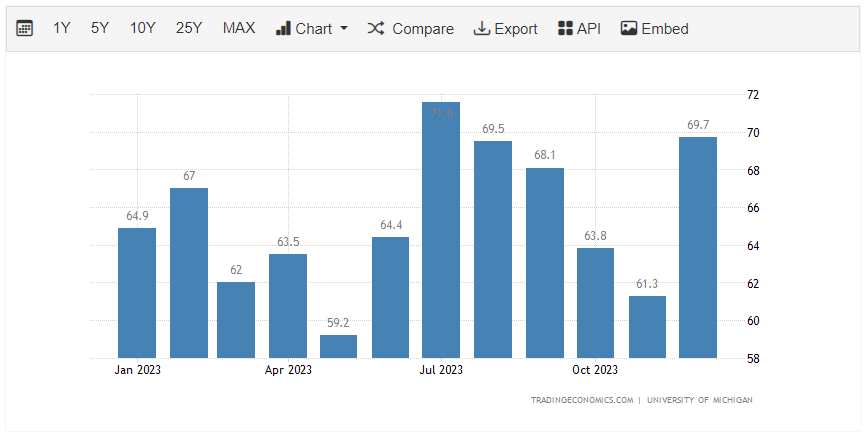

- US-Konsumentenvertrauen hat sich deutlich verbessert auf 69,70.

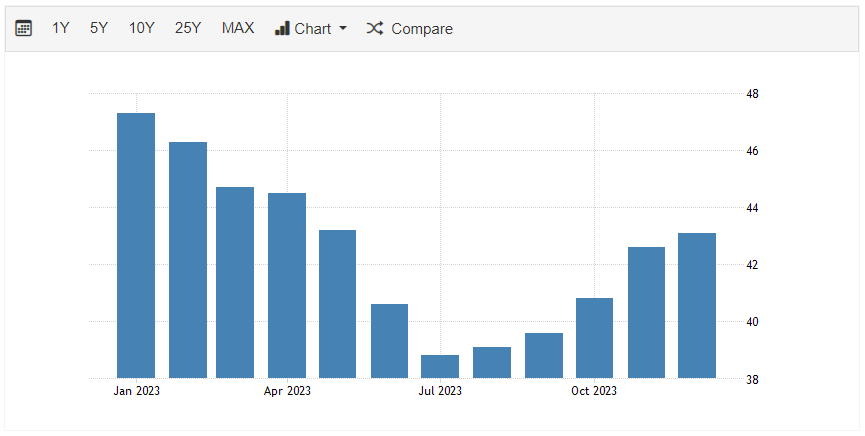

- Deutscher Industrie Einkaufsmanagerindex ist gestiegen auf 43,1 (unter 50 = Kontraktion).

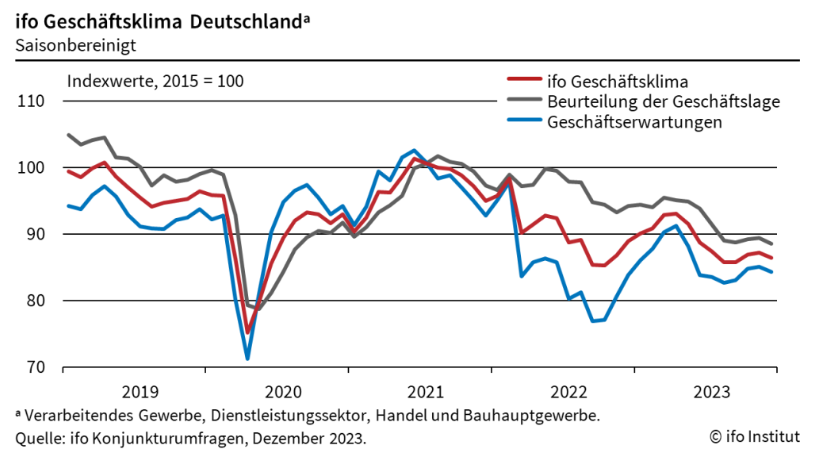

- Der IFO-Index für die deutsche Wirtschaft ist im Dezember etwas gefallen auf 86,4 Punkten nach zuvor 87,2 Punkten im November.

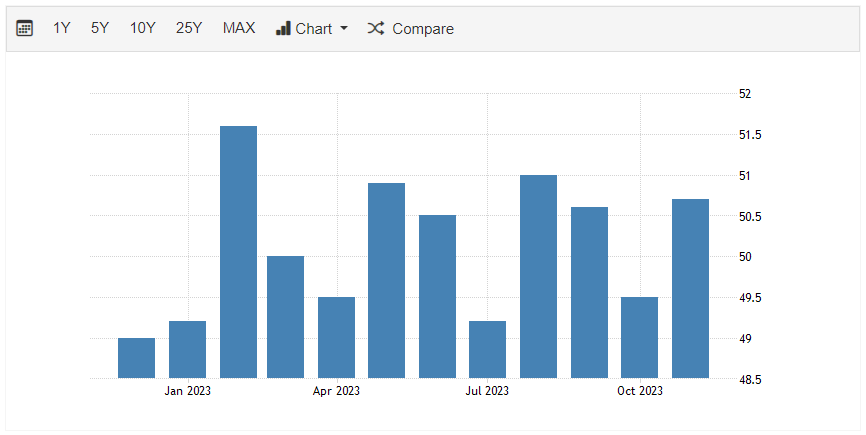

- China Industrie Einkaufsmanagerindex lag im November bei 50,6 nach 49,5 im Oktober (unter 50 = Kontraktion)

Insgesamt halten sich die Konjunkturindikatoren in den USA auf sehr robustem Niveau. In Europa konnten sich die Werte nach den sehr schlechten Zahlen zur Jahresmitte erholen.

Gold / Silber

Gold konnte sich in den letzten 3 Monaten des Jahres sehr positiv entwickeln und hat auf Jahressicht ein ordentliches Plus erwirtschaftet. Dieser Trend sollte sich bei einer anhaltenden Dollarschwäche fortsetzen. Insbesondere aus charttechnischer Sicht könnte für Gold ein sehr gutes Jahr bevorstehen, wenn ein nachhaltiger Ausbruch über die wichtige 2.100 USD Marke gelingt.

Silber konnte in den letzten 3 Monaten ebenfalls zulegen, liegt im Vergleich zum Jahresanfang jedoch fast unverändert.

Entwicklung seit Jahresbeginn in USD:

Gold: +13,10%

Silber: – 0,62%

Rohstoffe

Der Ölpreis notiert nach einer Berg- und Talfahrt im Jahresverlauf etwas schwächer als zu Beginn des Jahres. Der Rückgang des Ölpreises in der zweiten Jahreshälfte hat den Rückgang der Inflation unterstützt.

Light Crude Oil: -11,08% (USD)

Währungen

US-Dollar

Der US-Dollar hatte sich im Jahresverlauf, bedingt durch die hohen US-Zinsen, sehr stark gehalten. In den letzten 2 Monaten des Jahres hat dann, durch das Umschwenken der Notenbanken in der Geldpolitik, eine starke Abwertung stattgefunden.

Diese war so stark, dass der US-Dollar sogar schwächer liegt als zu Jahresbeginn.

Der US Dollar Index (Korb aus: 57,6% EUR, 13,6% JPY, 11,9% GBP, 9,1% CAD, 4,2% SEK, 3,6% CHF) liegt aktuell bei 101,38 (-2,05%).

EUR

Der Euro zeichnet eine inverse Entwicklung. Notierte der Euro bis zum Herbst noch sehr schwach gegenüber dem US-Dollar, konnte er in den letzten 2 Monaten des Jahres deutlich aufwerten.

Insgesamt hat der Euro auf Jahressicht sogar um 3,15% zugelegt auf 1,1036 USD.

Immobilien

Deutsche Immobilien haben im Jahr 2023 laut Destatis Häuserpreisindex um ca. 10% im Preis nachgegeben (Vergleich 3. Quartal vs. Vorjahr).

Das ist der stärkste Rückgang seit dem Jahr 2000.

In den USA haben sich die Preise etwas besser gehalten. Rückgänge liegen hier, je nach Lage, im einstelligen Prozentbereich. Eine Senkung des Zinsniveaus in 2024 sollte stützend für Immobilienpreise wirken. Andererseits bewegt sich der Immobilienmarkt auf Zinsveränderungen sehr träge. Es könnte also erst noch etwas schlechter werden, bevor eine Entspannung eintritt.

Kryptowährungen / Blockchain Technologie / Web3

Wie so häufig war Bitcoin auch in diesem Jahr wieder die Anlageklasse mit der besten Performance.

Hintergrund ist auch hier die Antizipation einer lockereren Geldpolitik in der Zukunft.

Weitere positive Katalysatoren waren und sind:

- Aussicht auf Zulassung eines US Bitcoin ETF im Januar 2024

- Damit könnten erstmals institutionelle Anleger in die Anlageklasse einsteigen

- Große US-Vermögensverwalter (Blackrock, Fidelity, etc.) haben sich für Bitcoin ETF beworben und planen Endkundenangebote im Bereich Kryptowährungen auszuweiten

- Bitcoin Halving im April 2024 (Halbierung der Bitcoinproduktion)

- Notenbanken können ab 2025 max. 2% ihrer Reserven in Kryptowährungen halten

Entwicklungen seit Jahresbeginn:

Bitcoin (BTC): +155% (42.400 USD) in USD

Ethereum (ETH): +89,% (2.280 USD) in USD

Bis Mitte/Ende 2025 halte ich einen $150.000 USD Bitcoin Kurs sowie einen $10.000 USD Ethereum Kurs für realistisch. Wer diese enormen Gewinne erzielen möchte, benötigt jedoch gute Nerven. Denn Kryptowährungen sind nach wie vor die Anlageklasse mit den stärksten Schwankungen. 50% Kursrückschläge und mehr sind jederzeit möglich. Man sollte also nur Kapitalgrößen investieren, mit denen man solche Rückschläge verkraften kann.

Als Belohnung locken nach über 12 Monaten Haltedauer in Deutschland steuerfreie Gewinne.

Sentiment

Der „Fear & Greed“ Stimmungsindex dreht von Angst (28) Ende September auf extreme Gier (76) im Dezember. Das sowie die Tatsache, dass die Börsen zuletzt 9 Wochen in Folge gestiegen sind (ist historisch äußerst unüblich) spricht dafür, dass wir kurzfristig überkauft sind und eine technische Korrektur überfällig ist.

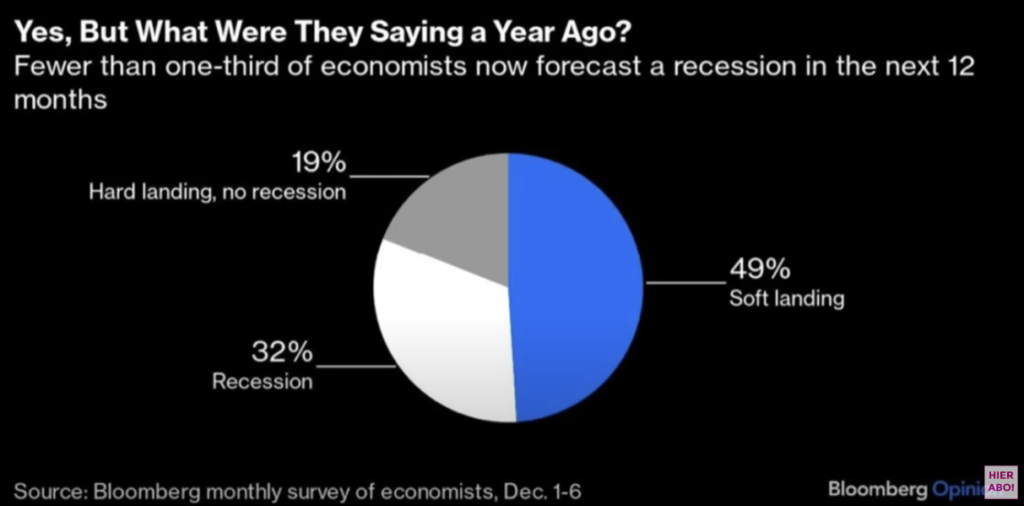

Die meisten Ökonomen sind optimistisch für 2024 gestimmt, 49% gehen von einer weichen Wirtschaftslandung der USA aus, 32% rechnen mit einer Rezession. Zu Beginn des letzten Jahres haben knapp 60% eine Rezession vorhergesagt, die dann nicht eingetreten ist. Das zeigt wie schwierig Prognosen aktuell sind.

Ausblick

Nach fast 2 Jahren restriktiver Geldpolitik, scheint es ab 2024 wieder monetären Rückenwind durch die in Aussicht stehenden Zinssenkungen zu geben.

Wann immer die Notenbanken expansiv agiert haben, konnten sich Aktienmärkte sehr positiv entwickeln.

Jedoch war es in der Vergangenheit meist so, dass Aktien mit den ersten Zinssenkungen zunächst gefallen sind, bevor eine längerfristige Erholung eingesetzt hat. Der Grund für Zinssenkungen war in der Vergangenheit Zeichen wirtschaftlicher Schwäche. Und diese werden zunächst vom Aktienmarkt eingepreist.

Ob es dieses Mal auch so kommt oder ob die USA dieses Mal eine weiche Landung schafft, bleibt abzuwarten.

Diverse Sondereffekte nach der Covid Pandemie (veränderte Arbeitswelt & Konsumentenverhalten, Deglobalisierung, unüblich starker Arbeitsmarkt in den USA) machen die Lage sehr schwer einschätzbar. Historische Vergleiche scheinen schwierig, was die völlig falschen Prognosen der meisten Experten (mir eingeschlossen) zu Beginn 2023 zeigten.

Es gibt, wie immer, gute Argumente für beide Seiten.

Die Charttechnik signalisiert Stärke und danach könnten die Märkte im kommenden Jahr weiter steigen. Die Aufwärtsbewegung könnte an „Breite“ gewinnen und sich auf die bisher zurückgebliebenen Sektoren ausweiten.

Auf der anderen Seite ist die Stimmung aktuell sehr optimistisch und die meisten Marktteilnehmer gehen von einer weichen Wirtschaftslandung aus. Das ist Grund zur Vorsicht und bietet mehr Spielraum für negative Überraschungen.

Geopolitisch bleibt das größte Risiko, dass China seine Drohungen wahr macht und Taiwan einnimmt. Auch solch ein „unvorhersehbares“ Ereignis könnte Grund für stärkere Stimulierungen und Zinssenkungen sein.

Die gute Nachricht ist, dass wir die Zukunft nicht vorhersehen müssen, um gut durch die kurzfristigen Turbulenzen der Märkte zu navigieren.

Meine Empfehlung lautet sich auf Schwankungen und Turbulenzen im Jahresverlauf, insbesondere in der ersten Jahreshälfte, einzustellen und Schwächephasen zu nutzen, um nachzukaufen.

Auf Sicht von 1-3 Jahren bin ich äußerst positiv gestimmt, was die weitere Marktentwicklung angeht. Denn sobald die Zentralbanken wieder kräftig Geld drucken und damit unsere Währungen entwerten, steigen Aktien als Sachwerte im Preis.

Für den sicheren Hafen in Ihren Anlagen empfiehlt es sich, die aktuell hohen Zinsen in Form von Festgeldern möglichst lange zu sichern.

Ich wünsche Ihnen alles Gute und viel Gesundheit für 2024!

Es grüßt Sie herzlich

Ihr Bijan Kholghi

Dieser Marktbericht stelle keine individuelle Anlageberatung dar, sondern dient ausschließlich Entertainment & Informationszwecken. Für eine individuelle Anlageberatung wenden Sie sich bitte persönlich an mich unter info@finanzcoach.org.